Industria farmaceutica italiana: cosa bisogna sapere

L'industria farmaceutica italiana: numeri e approfondimenti

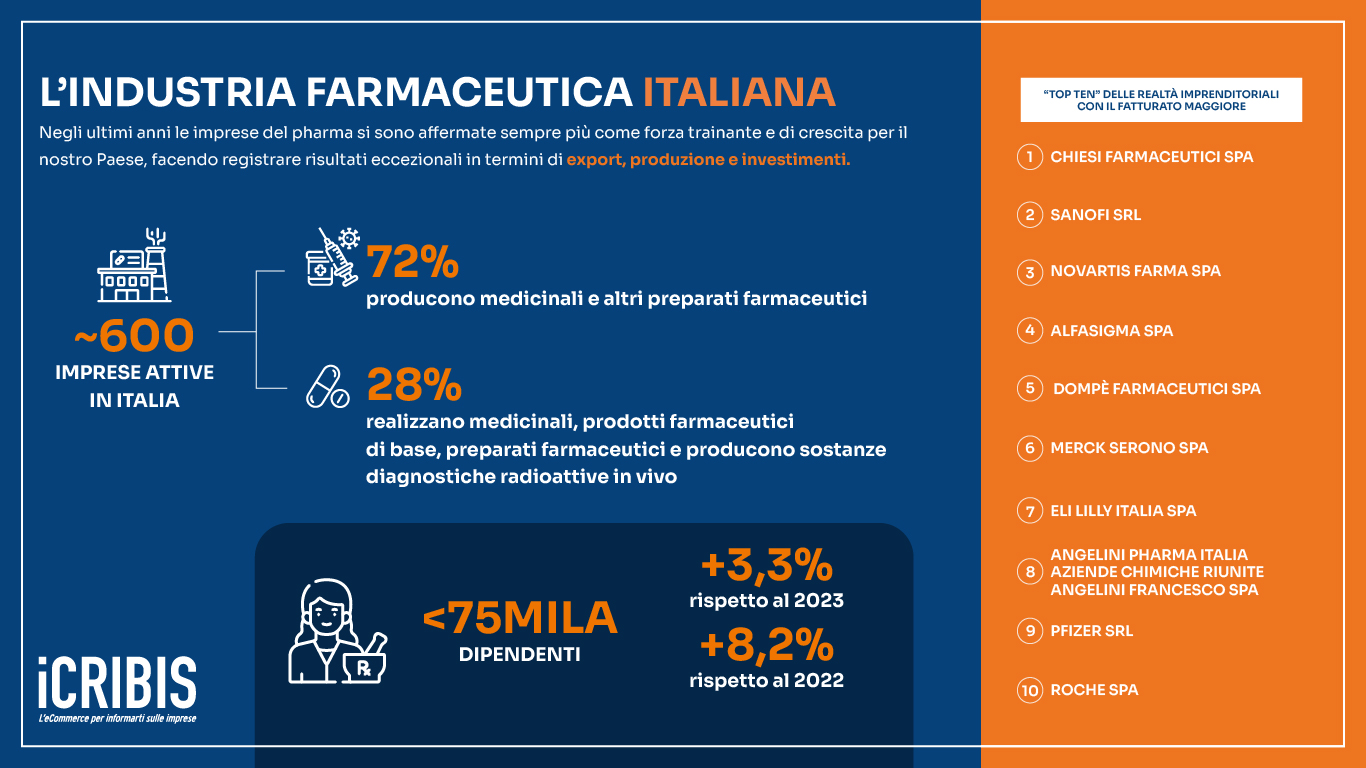

L’industria farmaceutica italiana è un unicum nel panorama europeo per quanto riguarda caratteristiche e performance. Negli ultimi anni, infatti, le imprese del pharma si sono affermate sempre più come forza trainante e di crescita per il nostro Paese, facendo registrare risultati eccezionali in termini di export, produzione e investimenti. Per questo motivo, nel nuovo approfondimento dell’osservatorio iCRIBIS proponiamo un’analisi sulle imprese dell’industria farmaceutica, ossia le aziende che rientrano nella divisione 21 della nuova classificazione ATECO, quella della fabbricazione di preparati e prodotti farmaceutici.

La distribuzione territoriale del settore farmaceutico italiana

Il settore dell’industria farmaceutica si caratterizza per una base produttiva di oltre 600 aziende farmaceutiche dislocate in prevalenza nell’Italia centro-settentrionale: Nord-Ovest (41,4%), Nord-Est (15,7%) e Centro (24,1%). Lombardia (34,1%) e Lazio (13,5%) sono le prime due regioni per numero complessivo di aziende del Pharma in Italia, seguite da Toscana (8,1%), Emilia-Romagna (7,8%), Campania (6%), Veneto (5,8%), Piemonte (4,7%), Puglia (3,6%), Sicilia (3,6%) Liguria (2,6%), Abruzzo (2,1%), Calabria (1,5%), Marche (1,5%), Trentino-Alto Adige (1,3%), Umbria (1%), Basilicata (0,9%), Friuli-Venezia Giulia (0,8%), Sardegna (0,8%) e Molise (0,3%).

La distribuzione provinciale conferma la concentrazione prevalente nel territorio lombardo e laziale: Milano (23,9%) e Roma (11,2%) da sole raccolgono nel loro territorio provinciale oltre un terzo delle imprese italiane del farmaco. Seguono notevolmente distaccate Firenze (4,1%), Napoli (3,4%), Torino (2,7%), Catania (2,4%), Padova (2,1%), Genova (1,9%), Bologna (1,8%), Bergamo (1,8%), Monza e Brianza (1,8%) e Latina (1,6%).

La distribuzione dell’industria del farmaco in base al codice ATECO

Se si osserva la distribuzione dell’industria farmaceutica italiana si può osservare come questa sia in grandissima parte formata da imprese che producono medicinali e altri preparati farmaceutici come vaccini, sieri immuni, medicinali vari, preparati omeopatici e prodotti farmaceutici biotecnologici (72%).

Il restante 28% delle imprese dell’industria del Pharma, invece, si divide tra il 18,9% che realizza prodotti farmaceutici di base, il 7,8% che produce articoli farmaceutici di base e preparati farmaceutici, l’1% che realizza medicinali e preparati farmaceutici e infine lo 0,3% che è specializzato nella produzione di sostanze diagnostiche radioattive in vivo.

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.

LA NOSTRA OFFERTA

Cerca i dati delle aziende di tutto il mondo e scarica i Report con i dati economico-finanziari di oltre 600 milioni di imprese

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report su aziende italiane ed estere

- 2 Report di prova gratuiti

Il tessuto imprenditoriale del Pharma

Il tessuto connettivo dell’industria farmaceutica italiana è formato in buona parte da medio-piccole realtà imprenditoriali (36,1%) e microimprese (26,4%), quest’ultime imprese che impiegano meno di dieci dipendenti e con un fatturato annuale inferiore a due milioni di euro.

La popolazione analizzata è formata per la quasi totalità da società di capitali (92,2%) e ditte individuali (3,3%). In particolare tra le società di capitali è importante segnalare la percentuale delle società a responsabilità limitata (71,2%) e quella delle società per azioni (25,1%). Inferiore, invece, è la percentuale delle società di persone (3,3%) e delle altre forme legali (0,4%).

Il settore si conferma in ottima salute dal punto di vista occupazionale, a dicembre 2024, infatti, si registrano poco meno di 75mila dipendenti, dato in aumento rispetto al 2023 (+3,3%) e al 2022 (+8,2%). In generale le aziende italiane dell’industria farmaceutica in Italia contano in media circa 121,8 unità.

L’export e la propensione all’innovazione del settore farmaceutico tricolore

L’industria farmaceutica italiana è nei primissimi posti al mondo in termini di crescita dell’export, confermandosi come uno dei settori hi-tech strategici per il nostro Paese. Il 64,6% delle aziende farmaceutiche, infatti, fa registrare un punteggio di internazionalizzazione massimo, il 19,9% un punteggio sopra la media e il 9,1% uno score medio. Sono decisamente meno le aziende del Pharma con un punteggio basso (0,5%) o al di sotto della media (4,1%).

Gli investimenti ricerca e sviluppo sono l‘altro grande pilastro dell’industria farmaceutica, che da sola investe la cifra più alta nel panorama del nostro manifatturiero. Nello specifico le imprese del farmaco si contraddistinguono per un elevato grado di innovazione: il 39,4% delle realtà fa registrare uno score di innovazione alto, il 30,9% uno score sopra la media, il 5,7% un punteggio medio, il 18,6% uno sotto la media e solo il 3,3% uno score basso.

La distribuzione del rischio dell’industria farmaceutica italiana

Il settore farmaceutico si caratterizza per un’affidabilità economico commerciale buona (per il calcolo dell’indice vengono impiegate numerose variabili, tra cui le informazioni anagrafiche, gli indici e i dati di bilancio, l’anzianità aziendale, le passate esperienze di pagamento e la presenza di informazioni negative).

Tra le aziende farmaceutiche di cui è presente il dato, infatti, il 46,2% ha un indice di rischio minimo e il 13,7% ha uno score di rischio più basso della media. Le imprese che hanno un rischio massimo sono, invece, il 16,1% e quelle con un rischio economico commerciale più alto della media il 22% del totale della popolazione.

Le classi di fatturato delle aziende farmaceutiche

Il dato riguardante il fatturato, considerando che il bilancio è disponibile per l’81,4% delle imprese totali, restituisce l’immagine di un settore in decisa crescita: il fatturato del 2023, è pari a 36 miliardi di euro (+5,9% rispetto al 2022 e +20% rispetto al 2021).

Le aziende farmaceutiche italiane si attestano per il 9,1% nella fascia di fatturato inferiore ai 50.000 €, per il 1,8% nella fascia 50.000 – 99.999€, per il 7,3% nella fascia 100.000 - 499.999€, per il 3,9% nella fascia 500.000 - 999.999€, per l’11,6% nella fascia 1.000.000 – 4.999.999€, per il 5,8% nella fascia 5.000.000 – 9.999.999€, per il 21% nella fascia 10.000.000 – 49.999.999€, per il 15,1 nella fascia 50.000.000 – 99.999.999€ e per il 5,8% nella fascia di fatturato superiore o uguale a 250.000.000€.

Imprese farmaceutiche italiane: qual è il fatturato stimato

Per quanto riguarda il dato relativo al fatturato stimato, le imprese che non hanno obbligo di bilancio costituite da più di un anno e che presentano il codice Ateco si attestano per lo 0,6% nella fascia inferiore ai 500.000€, per il 5,5% nella fascia 500.000 - 999.999€, per lo 0,6% nella fascia 1.000.000 – 4.999.999€ e per lo 0,2% nella fascia 5.000.000 - 9.999.999€.

Le prime dieci aziende dell’industria farmaceutica italiana con il fatturato maggiore sono le seguenti:

- CHIESI FARMACEUTICI SPA

- SANOFI SRL

- NOVARTIS FARMA SPA

- ALFASIGMA SPA

- DOMPÈ FARMACEUTICA SPA

- MERCK SERONO SPA

- ELI LILLY SPA

- ANGELINI PHARMA ITALIA SPA

- PFIZER SRL

- ROCHE SPA

CHI SIAMO

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.