INDUSTRIA FARMACEUTICA ITALIANA: TREND E NUMERI DEL SETTORE

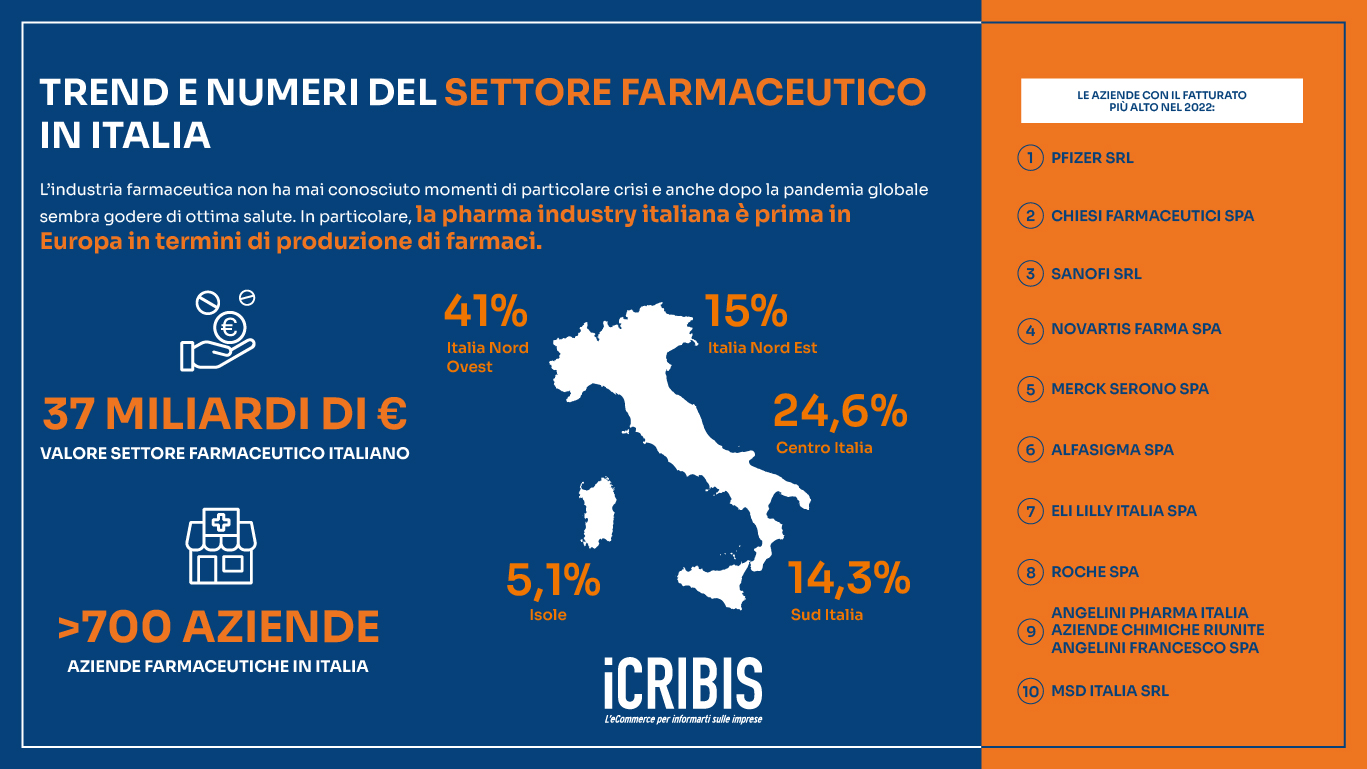

L’industria farmaceutica non ha mai conosciuto momenti di particolare crisi e anche dopo la pandemia globale sembra godere di ottima salute. In particolare, la pharma industry italiana è prima in Europa in termini di produzione di farmaci, con un valore che si aggira intorno ai 37 miliardi di euro.

In questo approfondimento mensile, proponiamo uno studio sulle imprese che appartengono alla divisione 21 della classificazione ATECO 2007, ossia quella della fabbricazione di preparati e prodotti farmaceutici, vero e proprio motore di crescita per l’economia del nostro Paese.

La distribuzione secondo la classificazione merceologica del settore

Il settore farmaceutico del nostro Paese è caratterizzato da una base produttiva di oltre 700 aziende farmaceutiche dislocate sul territorio nazionale. Quest’ultime in grandissima parte, il 68,6% circa della popolazione, producono medicinali e altri preparati farmaceutici come sieri immuni, vaccini, medicinali vari, inclusi i preparati omeopatici e prodotti farmaceutici biotecnologici. Il restante 31,4% delle imprese, invece, si divide tra il 20,3% che realizza prodotti farmaceutici di base, il 9,4% che produce articoli farmaceutici di base e preparati farmaceutici, l’1,4% che fabbrica medicinali e preparati farmaceutici e infine lo 0,3% che realizza sostanze diagnostiche radioattive in vivo.

La distribuzione geografica dell’industria farmaceutica

Da un punto di vista geografico la popolazione del settore farmaceutico italiano si concentra prevalentemente nel Nord-Italia. Oltre la metà della realtà imprenditoriali, infatti, si trova nella parte settentrionale della Penisola (il 41% nel Nord-Ovest e il 15% nel Nord-Est). Il restante 44% si trova nell’Italia centrale (24,6%), nel Sud Italia (14,3%) e nelle Isole (5,1%). La Lombardia con il 34,1% è la regione con la più alta concentrazione di imprese farmaceutiche in Italia. Completano il ranking il Lazio (14,2%), la Toscana (8,1%) l’Emilia-Romagna (7,4%), la Campania (6%), il Veneto (5,5%), il Piemonte (4,3%), la Sicilia (4,3%), la Puglia (3%) e la Liguria (2,6%). Chiudono la classifica la Basilicata (0,7%), l’Umbria (0,7%) e la Valle D’Aosta (0,3%).

Il tessuto imprenditoriale del comparto farmaceutico

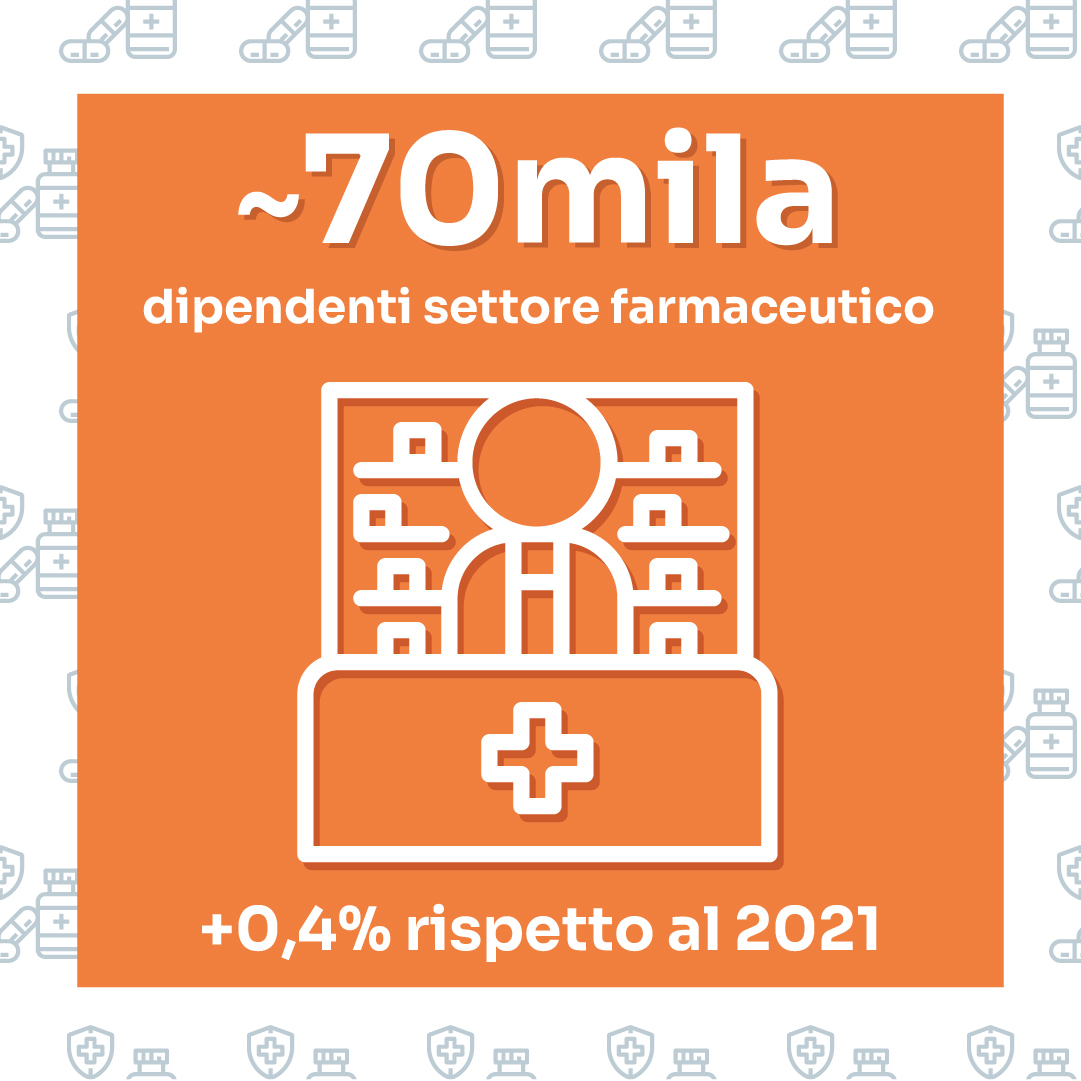

Le maglie dell’industria farmaceutica italiana sono formate in buona parte da medio-piccole realtà imprenditoriali (33,9%) e microimprese (32,9%), quest’ultime realtà con un fatturato annuo inferiore a due milioni di euro e che impiegano meno di dieci dipendenti. Il settore è in salute anche dal punto di vista occupazionale, a dicembre 2022, infatti, si contano circa 70mila dipendenti, in lieve aumento rispetto al 2021 (+0,4%) e al 2020 (+1,4%). In generale le aziende del settore farmaceutico italiano contano in media circa 100 unità.

Il tessuto imprenditoriale è formato per la quasi totalità da società di capitali (92,,2%) e imprese individuali (2,7%). Tra le società di capitali, in particolare, è da segnalare la percentuale delle società a responsabilità limitata (56,4%) e quella delle società per azioni (15,9%). Minore, invece, la presenza delle società di persone (4,4%) e delle altre forme legali (0,7%).

La vocazione all’export e la propensione all’innovazione del settore

La pharma industry italiana si evidenzia per una forte vocazione all’export, uno dei principali fattori di successo del settore. Il 58,1% fa registrare uno score di internazionalizzazione alto, il 18,5% un punteggio sopra la media e il 10,5% uno score medio. Poche le aziende farmaceutiche con un punteggio basso (1,7%) o al di sotto della media (8,5%).

L’industria farmaceutica, che da sola investe di più in ricerca e sviluppo rispetto all’intera industria manifatturiera, si caratterizza anche per un’importante attività innovativa. Le imprese del settore, infatti, si contraddistinguono per un elevato grado di innovazione: il 32,7% delle realtà fa registrare uno score di innovazione alto, il 24,4% uno score sopra la media, il 10,2% un punteggio medio, il 21,9% uno sotto la media e solo il 3% uno score basso.

La distribuzione del rischio

Il settore farmaceutico si caratterizza per un’affidabilità economico commerciale buona (per il calcolo dell’indice sono utilizzate numerose variabili, tra cui informazioni anagrafiche, indici e dati di bilancio, anzianità aziendale, esperienze di pagamento, presenza di informazioni negative). Tra le aziende farmaceutiche cui è disponibile il dato, infatti, il 35,2% ha un indice di rischio minimo e il 21% ha uno score di rischio più basso della media. Le imprese che hanno un rischio massimo sono invece il 13,6% e quelle con un rischio più alto della media il 22,7% del totale della popolazione.

Le classi di fatturato delle aziende farmaceutiche

Sul fronte della performance economica, premettendo che i dati di bilancio disponibili riguardano l’82,7% della popolazione totale, si può apprezzare che le aziende farmaceutiche italiane si attestano per il 14,7% nella fascia di fatturato inferiore ai 50.000 €, per il 3,1% nella fascia 50.000 – 99.999 €, per il 7,5% nella fascia 100.000 - 499.999 €, per il 4,8% nella fascia 500.000 - 999.999 €, per il 10,5% nella fascia 1.000.000 – 4.999.999 €, per il 6,8% nella fascia 5.000.000 – 9.999.999 €, per il 19,3% nella fascia 10.000.000 – 49.999.999 €, per l’11,5 nella fascia 50.000.000 – 99.999.999 € e per il 4,5% nella fascia di fatturato superiore o uguale a 250.000.000 €.

Il fatturato stimato delle realtà del farmaceutico

Per quanto riguarda il dato relativo al fatturato stimato, le imprese senza obbligo di bilancio costituite da almeno un anno e che presentano il codice Ateco si attestano per lo 0,7% nella fascia inferiore ai 500.000€, per il 4,6% nella fascia 500.000 - 999.999€ e per l’1,3 nella fascia 1.000.000 – 4.999.999€.

Le prime dieci aziende del settore farmaceutico italiano con il fatturato più alto sono:

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.

L'OFFERTA iCRIBIS

Cerca i dati delle aziende dituto il mondo e scarica i Report con i dati economico-finanziari di oltre 600 milioni di imprese in tutto il mondo

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report su aziende italiane ed estere

- 2 Report di prova gratuiti

CHI SIAMO?

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.