L'INDUSTRIA ITALIANA DEI MOTOCICLI E CICLOMOTORI

Dal 7 al 10 novembre 2024 Fieramilano ha ospitato l'EICMA, meglio conosciuto come il Milan Motorcycle Show. In occasione della più importante rassegna espositiva a livello mondiale per gli appassionati delle due ruote a motore, proponiamo un aggiornamento allo studio riguardante le attività che producono ciclomotori, motori e accessori per motocicli in Italia. Nello specifico analizzeremo le imprese con i seguenti codici ATECO: 30.91 (fabbricazione di motocicli inclusi i motori), 30.91.20 (fabbricazione di accessori e pezzi staccati per motocicli e ciclomotori), 30.91.1 (fabbricazione di motocicli e motoveicoli inclusi i motori), 30.91.11 (fabbricazione di motori per motocicli), 30.91.12 (fabbricazione di motocicli).

La distribuzione della popolazione secondo il codice ATECO primario

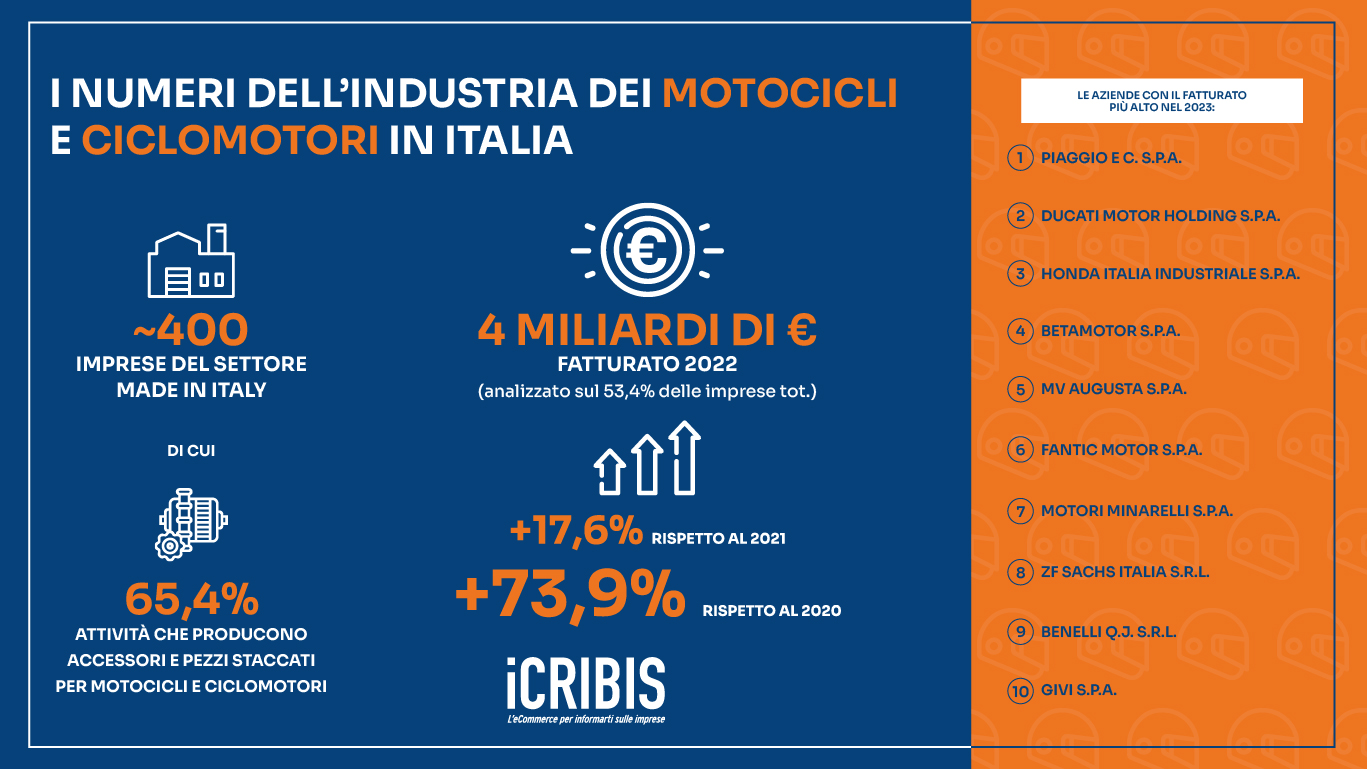

La popolazione dell’industria delle due ruote a motore Made in Italy, formata da circa 400 imprese attive, vede la forte presenza di attività che producono accessori e pezzi staccati per motocicli e ciclomotori (il 65,4% del totale). Il restante 34,6% si divide tra imprese che fabbricano motocicli (27,7%), realtà che realizzano motocicli e motoveicoli (3,6%), imprese che fabbricano motori per motocicli (2,3% ) e i produttori di motocicli (1%).

La distribuzione territoriale del settore dei motocicli e ciclomotori in Italia

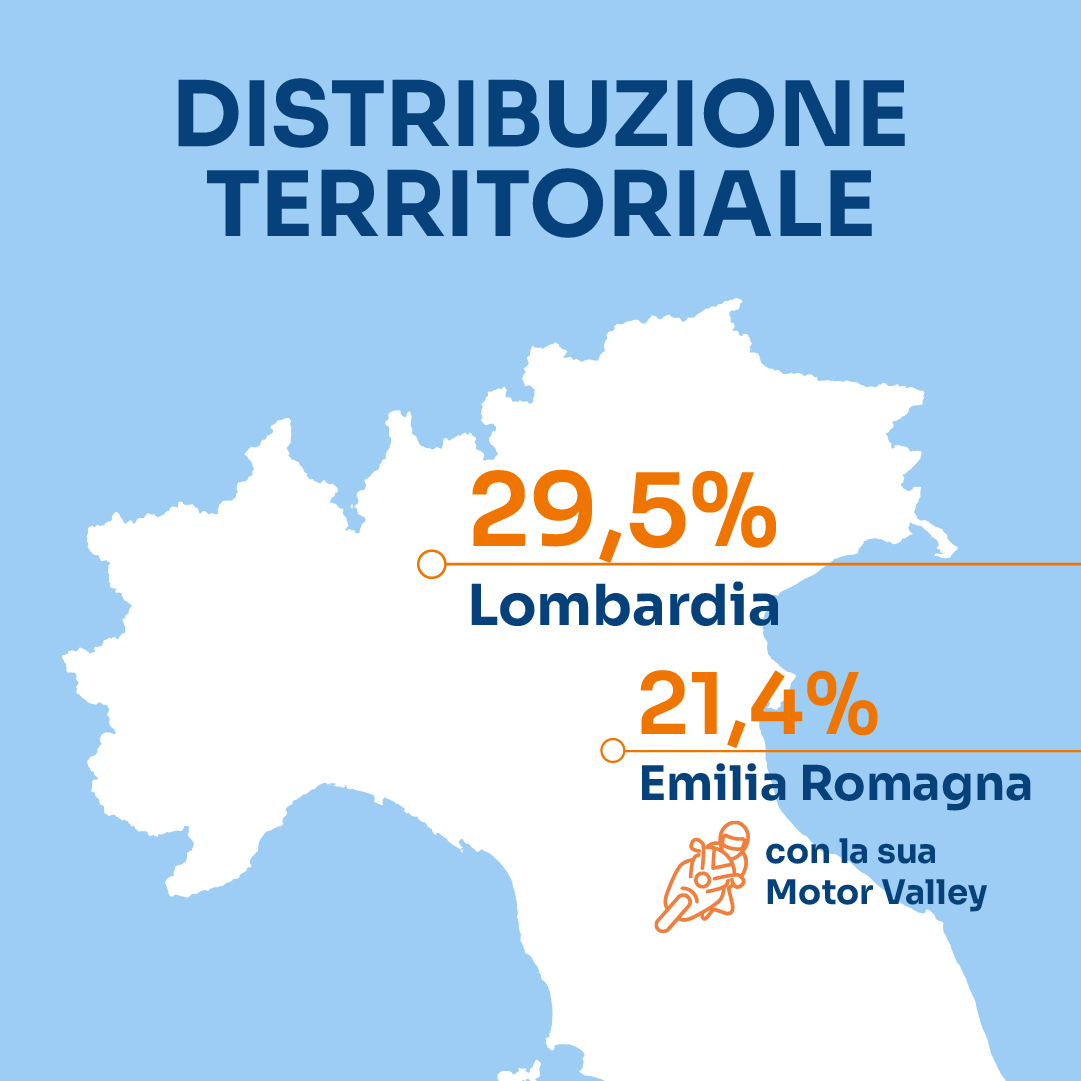

Dal punto di vista territoriale, le attività della popolazione analizzata si concentrano prevalentemente nella parte settentrionale del Paese. Infatti, circa tre imprese su quattro, il 73,5% del totale, si trovano tra le macroaree del Nord-Ovest (38,4%) e del Nord-Est (35,1%). Seguono il Centro (16,2%), il Sud Italia (8,3%) e le Isole (2%). La Lombardia è la regione italiana dove si registra la maggiore concentrazione di realtà che realizzano motocicli, ciclomotori e i relativi componenti (29,5%). Completano le prime dieci posizioni della classifica regionale l’Emilia Romagna con la sua motorvalley (21,4%), il Veneto (12,7%), il Piemonte (7,9%), la Toscana (6,6%), le Marche (3,8%), il Lazio (3,3%), l’Abruzzo (3%), l’Umbria (2,5%) e la Campania (2%). Nelle ultime tre posizioni del ranking, invece, troviamo la Puglia (0,5%), la Basilicata (0,2%) e il Molise (0,2%). A livello provinciale, invece, Bologna con l’8,3% è la prima provincia italiana per numero di imprese che producono ciclomotori e motocicli. Seguono Milano (7,6%), Brescia (6,1%), Torino (5,3%), Padova (4,8%), Varese (3,6%), Lecco (3,3%), Modena (3,3%), Vicenza (3%), Rimini (3%), Firenze (2,8%), Parma (2,5%), Bergamo (2,3%), Chieti (2%), Perugia (2%), Reggio nell’Emilia (2%) e Treviso (2%).

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.

LA NOSTRA OFFERTA

Cerca i dati delle aziende di tutto il mondo e scarica i Report con i dati economico-finanziari di oltre 600 milioni di imprese

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report su aziende italiane ed estere

- 2 Report di prova gratuiti

Il tessuto imprenditoriale dell’industria dei cicli e motocicli

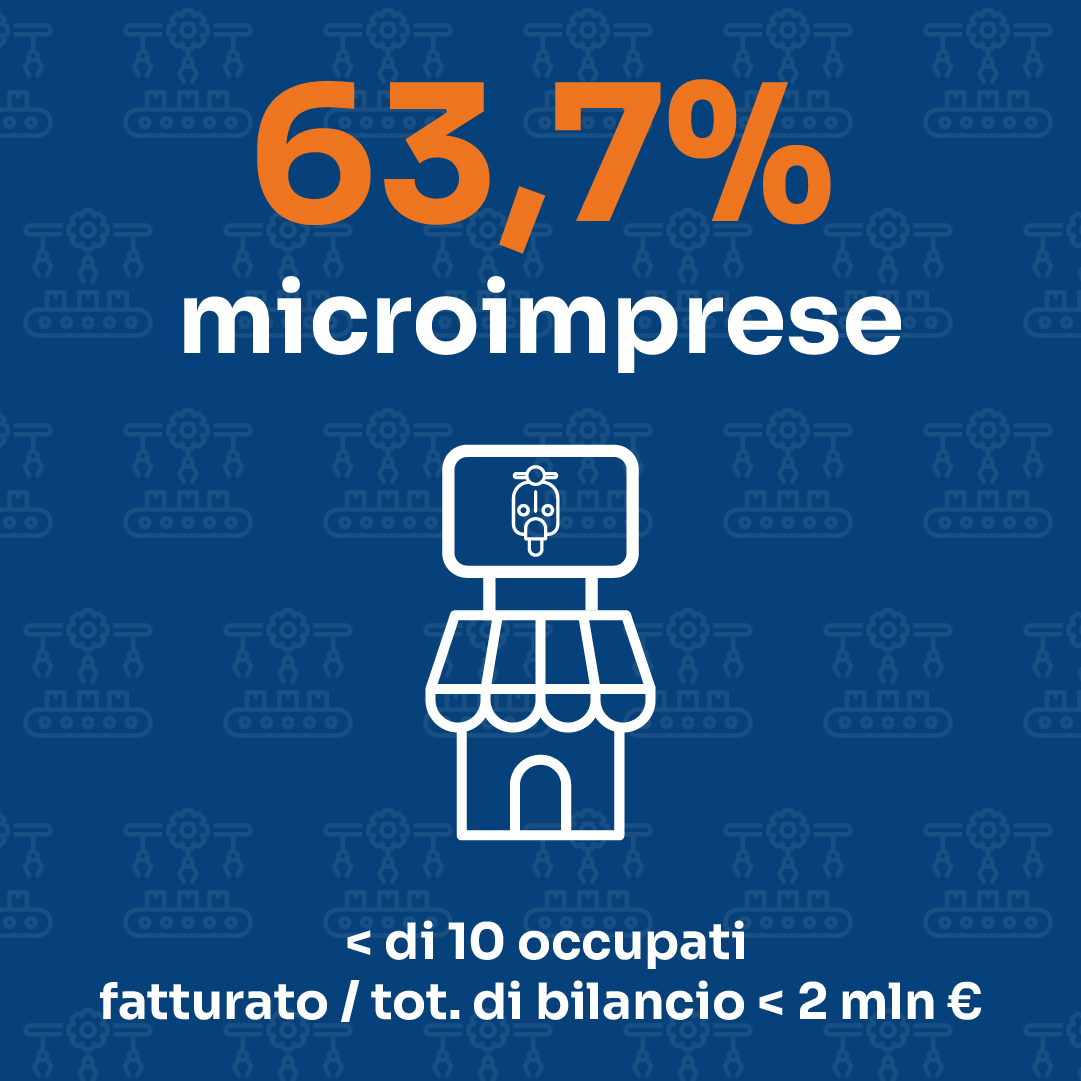

Il tessuto imprenditoriale della popolazione analizzata è caratterizzato in buona parte da PMI (34,3%) e microimprese (63,7%), ossia realtà con meno di 10 occupati e che realizzano un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro. Le forme legali più diffuse, invece, sono l’impresa individuale (29,7%) e la società di capitali (61,6%). Le realtà del settore si dimostrano piuttosto stabili dal punto di vista occupazionale. A dicembre 2023, infatti, si contavano circa 9mila dipendenti, in lieve diminuzione rispetto al 2022 (-1,5%) ma in crescita rispetto al 2021 (+2,5%). Nello specifico le imprese che realizzano ciclomotori e motocicli impiegano in media circa 24,1 unità. Infine è significativo il dato riguardante le realtà iscritte alla sezione artigiana del Registro Imprese. Quest’ultime, infatti, rappresentano circa il 21,9% del totale della popolazione del settore, nella stragrande maggioranza imprese artigiane che realizzano accessori e pezzi staccati per motocicli e ciclomotori (79,1%).

La distribuzione del rischio nell'industria dei ciclomotori e motocicli

Il settore manifatturiero analizzato si caratterizza per un’affidabilità economico commerciale media (per il calcolo dell’indice sono utilizzate numerose variabili, tra cui informazioni anagrafiche, indici e dati di bilancio, anzianità aziendale, esperienze di pagamento, presenza di informazioni negative). Tra le realtà imprenditoriali analizzate di cui è disponibile il dato, infatti, il 17,6% ha un indice di rischio minimo e il 19,8% ha uno score più basso della media. Le imprese con un rischio massimo sono il 15,8%, mentre quelle con un rischio più alto della media il 46,8% del totale della popolazione.

La vocazione all’export e la digital attitude delle imprese del settore

Le imprese del manifatturiero delle due ruote a motore si caratterizzano per una buona vocazione all’export: il 28,2% di queste, infatti, fa registrare uno score di internazionalizzazione massimo, il 20,6% un punteggio sopra la media e il 14,5% uno score medio. Le imprese produttrici di motocicli e ciclomotori con un punteggio al di sotto della media sono, invece, il 29% e quelle con un punteggio basso il 3,5%.Buona anche la propensione delle imprese all’innovazione. Infatti, il 19,3% ha uno score di innovazione massimo, il 32,8% ha un punteggio sopra la media e il 15,3% nella media. Al contrario le realtà imprenditoriali con uno score sotto la media sono il 23,6%, mentre quelle con un punteggio basso sono solo il 4,1%.

Il fatturato stimato delle imprese del settore

Per quanto riguarda il fatturato stimato, le realtà della popolazione analizzata senza obbligo di bilancio, costituite da almeno un anno e che presentano il codice ATECO si attestano per il 32,5% nella fascia 100.000 - 499.999€, per il 2,5% nella fascia 500.000 - 999.999€, per lo 0,8% nella fascia 1.000.000 € - 4.999.999€ e per lo 0,2% nella fascia 5.000.000 € - 9.999.999€.

Il fatturato dell’industria dei ciclomotori e motocicli

Il dato riguardante il fatturato, considerando che il bilancio è disponibile per il 53,4% delle imprese totali, restituisce l’istantanea di un comparto in crescita: il fatturato del 2022 è pari a 4 miliardi di euro, in crescita del +17,6% rispetto al 2021 e addirittura del +73,9% rispetto al 2020. Nello specifico si può apprezzare che le realtà imprenditoriali della popolazione si attestano per il 7,1% nella fascia di fatturato inferiore ai 10.000 €, per lo 0,8% nella fascia 10.000 – 49.999 €, per il 3,3% nella fascia 50.000 – 99.999 €, per l’11,2% nella fascia 100.000 - 499.999 €, per il 7,4% nella fascia 500.000 - 999.999 €, per il 10,4% nella fascia 1.000.000 – 4.999.999 €, per il 4,6% nella fascia 5.000.000 – 9.999.999 €, per il 5,8% nella fascia 10.000.000 – 49.999.999 €, per il 2% nella fascia di fatturato 50.000.000 € - 249.999.999 € e per il restante 0,8% nella fascia superiore a 250.000.000 €.

Nella prime dieci posizioni delle realtà italiane dell’industria dei motocicli e ciclomotori con il fatturato maggiore troviamo:

- PIAGGIO & C. SPA

- DUCATO MOTOR HOLDING SPA

- HONDA ITALIA INDUSTRIALE SPA

- BETAMOTOR SPA

- MV AUGUSTA MOTOR SPA

- FANTIC MOTOR SPA

- MOTORI MINARELLI SPA

- ZF SACHS ITALIA SRL

- BENELLI Q.J.SRL

- GIVI SPA

CHI SIAMO?

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.