![]()

All’interno del bilancio d’esercizio è possibile trovare quelli che sono comunemente definiti risconti passivi, ossia le scritture di assestamento che devono essere effettuate per determinare la corretta competenza dei ricavi di un’impresa.

In passato ci siamo già occupati dei risconti attivi, ovvero la quota dei costi rinviata ad uno o più esercizi futuri. In questo nuovo articolo del nostro glossario, invece, vedremo cosa sono i risconti passivi, come sono calcolati e faremo alcuni esempi di scritture contabili.

I risconti passivi sono la parte dei proventi di un’impresa che si sono manifestati durante un esercizio in chiusura o in uno passato ma che sono di competenza di uno o più esercizi futuri.I risconti passivi in contabilità rientrano tra quelle che sono le scritture di assestamento, ovvero quelle operazioni che permettono la corretta transizione da un esercizio a quello successivo, rispettando così il principio di competenza.

Facciamo un esempio concreto per chiarire meglio di cosa parliamo. Supponiamo che un’impresa ceda in locazione per sei mesi un immobile di sua proprietà a un’altra società che paga il canone in un'unica soluzione. Sebbene l’imprenditore abbia incassato l’intera somma nell’esercizio corrente, in parte riguarda l’esercizio successivo. In altre parole tale somma, per quanto già incassata, dovrà essere assegnata all’esercizio successivo.

Una volta capito cosa sono i risconti passivi e qual è il loro scopo a livello contabile, vediamo ora come sono calcolati e gestiti.

Tornando all’esempio fatto poco fa, supponiamo che l’imprenditore abbia stipulato il contratto di locazione di sei mesi per l’immobile al 1° novembre e che incassi in una sola tranche 24.000 euro. Sappiamo quindi che i giorni totali del contratto di locazione sono 180, mentre quelli di competenza dell’esercizio futuro sono 120. Il calcolo dei risconti passivi può essere fatto applicando la seguente formula:

Risconti passivi = ricavo x (giorni di competenza anno successivo/giorni totali)

Sostituendo i dati del nostro esempio otterremo:

Risconti passivi = 24.000 x (120/180)

In questo caso il risconto passivo sarà di 16.000 euro, ossia il valore di competenza dell’esercizio successivo a quello in cui è stato stipulato il contratto di locazione.

Una volta visto come avviene il calcolo dei risconti passivi, passiamo ora alla loro registrazione contabile. Per capire il loro funzionamento, vedremo tutte le scritture in partita doppia, ossia dalla prima scrittura del ricavo, fino ad arrivare alla riapertura del bilancio.

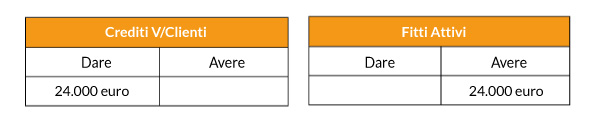

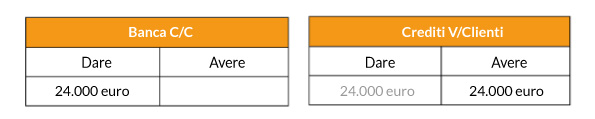

La prima scrittura è quella della rilevazione del costo. Infatti, al 1° novembre avremo

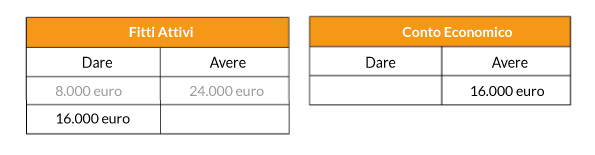

Alla fine dell’anno, il 31 dicembre sarà necessario procedere con la rettifica del ricavo. Infatti, come già detto in precedenza il ricavo è in parte di competenza dell’anno successivo. Nel nostro caso la quota di competenza dell’esercizio successivo è decurtata da fitti attivi e imputata ai risconti passivi.

Poi in fase di chiusura di bilancio, il conto dei fitti attivi sarà chiuso nei ricavi del conto economico.

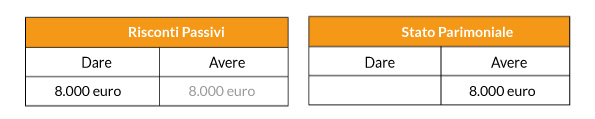

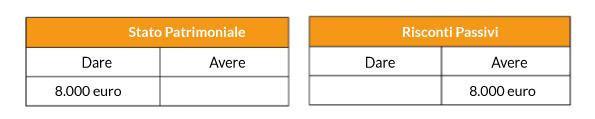

Il mastrino dei risconti passivi, invece, sarà chiuso come passività dello stato patrimoniale.

Successivamente alla riapertura dell’anno si ricreeranno i conti dello stato patrimoniale chiusi al 31 dicembre.

I risconti passivi sono chiusi il giorno stesso al fine di creare il mastrino del ricavo che conterrà il valore di competenza del nuovo esercizio.