![]()

Esaminando il bilancio d’esercizio può capitare di imbattersi nei risconti attivi, ovvero tutte quelle operazioni di integrazione e rettifica che devono essere effettuate per determinare la corretta competenza dei costi e dei ricavi. Molto probabilmente ti sarà capitato nel corso della tua esperienza da imprenditore di pagare servizi o beni prima di utilizzarli. È proprio in questi casi che ci troviamo di fronte a dei risconti attivi. In questo nuovo articolo del Glossario iCRIBIS vedremo proprio cosa sono calcolati e vedremo alcuni esempi di scritture contabili.

I risconti attivi sono una parte dei costi di un esercizio che si sta concludendo o manifestatisi in esercizi passati, che però sono di competenza di uno o più esercizi successivi. I risconti attivi non sono altro che la quota dei costi rinviata a uno o più esercizi futuri. I risconti attivi a livello contabile sono le componenti di reddito che fanno parte delle scritture di assestamento, ossia quelle necessarie alla messa in fase delle manifestazioni finanziarie e di quelle economiche. Essi consentono la corretta transizione da un esercizio a quello successivo, permettendo di rispettare il principio di competenza. Facciamo un esempio per capire meglio di cosa stiamo parlando. Supponiamo che un imprenditore sottoscriva un contratto di affitto per dei beni produttivi a inizio novembre con durata di sei mesi. Sebbene questo sia stato pagato immediatamente e sia stato registrato come costo, riguarda l’impiego di beni di cui l’imprenditore godrà in parte anche nei mesi dell’anno prossimo.

Una volta capito cosa sono i risconti attivi e qual è la loro funzione, vediamo concretamente come avviene il loro calcolo. Riprendendo l’esempio fatto in precedenza, supponiamo che l’imprenditore abbia firmato il contratto d’affitto per i beni produttivi al 1° novembre e che paghi in un unica soluzione la rata semestrale con un bonifico di 12.000 euro. Sappiamo quindi che i giorni di competenza dell’esercizio futuro sono 120, mentre i giorni totali del contratto sono 180. Il calcolo dei risconti può essere ottenuto applicando la seguente formula:

Riscontri attivi = costo x (Giorni di competenza : Giorni totali)

Sostituendo i dati del nostro esempio otterremo:

Riscontri attivi = 12.000 x (120 : 80)

Il risconto attivò sarà di 8.000 euro, valore di competenza dell’anno successivo a quello in cui è stato sottoscritto il contratto.

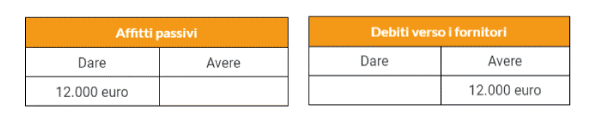

Una volta compreso il calcolo dei risconti attivi, passiamo ora alla loro registrazione in contabilità. Per capire nel dettaglio il loro funzionamento, affronteremo tutte le scritture in partita doppia, ovvero dalla prima scrittura del costo, fino ad arrivare alla riapertura del bilancio. La prima scrittura è relativa alla rilevazione del costo. Infatti, al momento della sottoscrizione del contratto d’affitto, avremo un costo relativo agli affitti passivi di 12.000 euro in conto economico e 12.000 euro in debiti verso i fornitori nello stato patrimoniale.

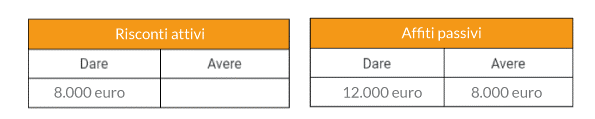

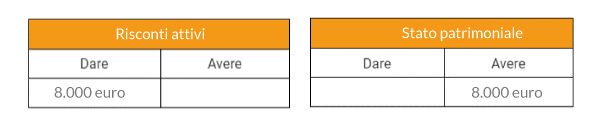

Al 31 dicembre, poi, sarà necessario provvedere alla rettifica del costo. Infatti, come visto in precedenza il costo è in parte di competenza dell’anno successivo. Nel nostro caso avremo una parte dei risconti attivi in stato patrimoniale e la rettifica del costo in conto economico.

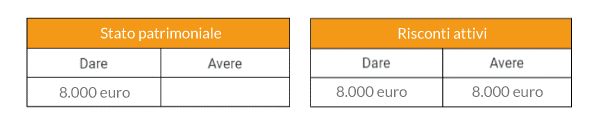

Avremo poi la chiusura del bilancio, termine entro il cui i mastrini dovranno essere chiusi. Essendo il risconto attivo un’attività, sarà chiuso con il conto dello stato patrimoniale.

Il conto degli affitti passivi, invece, si chiude con il mastrino del conto economico.

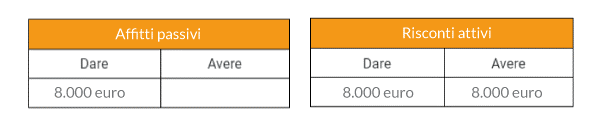

Successivamente ad anno nuovo si apriranno i mastrini dello stato patrimoniale chiusi a dicembre. Sarà ricreato il conto dei risconti attivi, riaprendolo dallo stato patrimoniale.

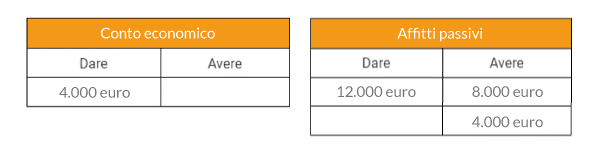

Inoltre, sempre il primo gennaio, verrà riaperto il costo. Il conto economico, al contrario, ogni anno ricomincia da zero. In altri termini, i risconti attivi sono chiusi per ricreare il conto del costo, che conterrà solamente il valore di competenza del nuovo anno.

iCRIBIS, è il canale e-commerce di Cribis Srl per accedere alla banca dati di Informazioni Commerciali sulle imprese. iCRIBIS soddisfa le esigenze di piccole imprese e professionisti, che hanno la necessità di tutelare i propri crediti e di ridurre gli insoluti. E' la scelta quotidiana di migliaia di piccole aziende e privati che, in modo semplice e conveniente, riescono a informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, accessibili in qualsiasi momento direttamente online.