![]()

Può capitare che un’azienda si accordi a livello contrattuale con un cliente per una dilazione di pagamento e applichi un tasso d’interesse specifico. Questo caso appena citato è un chiaro esempio di rateo attivo, ovvero un ricavo che non è stato riscosso al momento della chiusura dei conti e che porterà liquidità nell’esercizio successivo a quello attuale.

Cosa sono i ratei attivi e qual è la loro funzione? Dove sono registrati e come si calcolano? In questo articolo del nostro glossario affronteremo tutti aspetti, approfondendo l’importanza a livello contabile di questa voce dello stato patrimoniale.

I ratei attivi sono indicati alla voce “ratei e risconti” dell’attivo nello stato patrimoniale. Nello specifico, i ratei attivi sono una parte dei ricavi di competenza dell’anno in corso, che però entreranno nella cassa aziendale nell’esercizio successivo.

Il rateo attivo non va confuso con i ratei passivi, ovvero quelle operazioni che fanno riferimento ai costi che una realtà imprenditoriale deve affrontare, né con i risconti attivi o passivi che registrano delle operazioni anticipate.

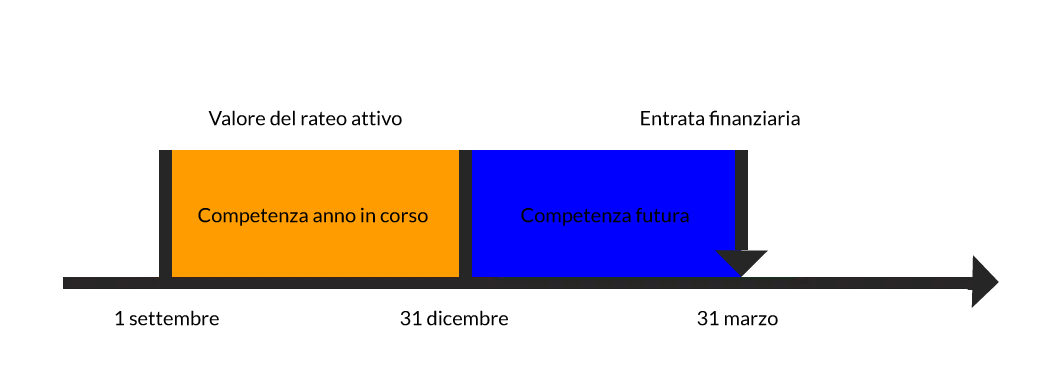

Per comprendere meglio il concetto di rateo attivo utilizziamo una rappresentazione grafica come di seguito

I ratei attivi fanno parte delle scritture di assestamento, ovvero quelle operazioni che sono effettuate al termine dell’esercizio con l’obiettivo di integrare le registrazioni contabili. Tali operazioni d’integrazione sono importanti poiché permettono di individuare correttamente il risultato d’esercizio dell’impresa. Lo scopo del rateo attivo, infatti, è quello di rispettare il principio di competenza, secondo cui ricavi e costi devono essere contabilizzati in base a quando maturano e non in base alla loro manifestazione finanziaria.

Supponiamo che l’azienda Beta S.r.l. voglia concedere una dilazione di pagamento concordando un interesse sul ritardo ad un suo cliente. Se l’incasso avverrà nel corso del prossimo esercizio, la parte d’interesse relativa all’anno in corso verrà registrata a bilancio attraverso un rateo attivo.

Una volta chiarito cos’è il rateo attivo, dove è registrato e qual è la sua funzione, passiamo ora a vedere come può essere calcolato. Riprendiamo l’esempio e ipotizziamo che la Beta S.r.l. abbia concesso al cliente sette mesi di dilazione per il pagamento. Durante questo periodo di tempo maturerà un interesse che, al momento dell’incasso, ammonterà a 1400 euro. Dato che abbiamo concesso la dilazione in data 1° settembre, l’incasso è posticipato al 31 marzo. Per questo motivo l’azienda vuole calcolare la quota di competenza dell’esercizio corrente.Il valore dei ratei attivi può essere ottenuto applicando la seguente formula:

Ratei attivi = Ricavo x (giorni di competenza/giorni totali)

Prima di calcolare la parte di competenza relativa all’anno corrente, dobbiamo stabilire il numero totale di giorni degli interessi della dilazione di pagamento. Nel nostro caso avremo un totale di 210 giorni, di cui 120 di competenza del 2023.

Ratei attivi = 1400 x (120/210) = 800

In questo caso, il rateo attivo è pari a 800 euro, ovvero il valore degli interessi attivi di competenza dell’anno per cui la Beta S.r.l. sta redigendo il bilancio.

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.