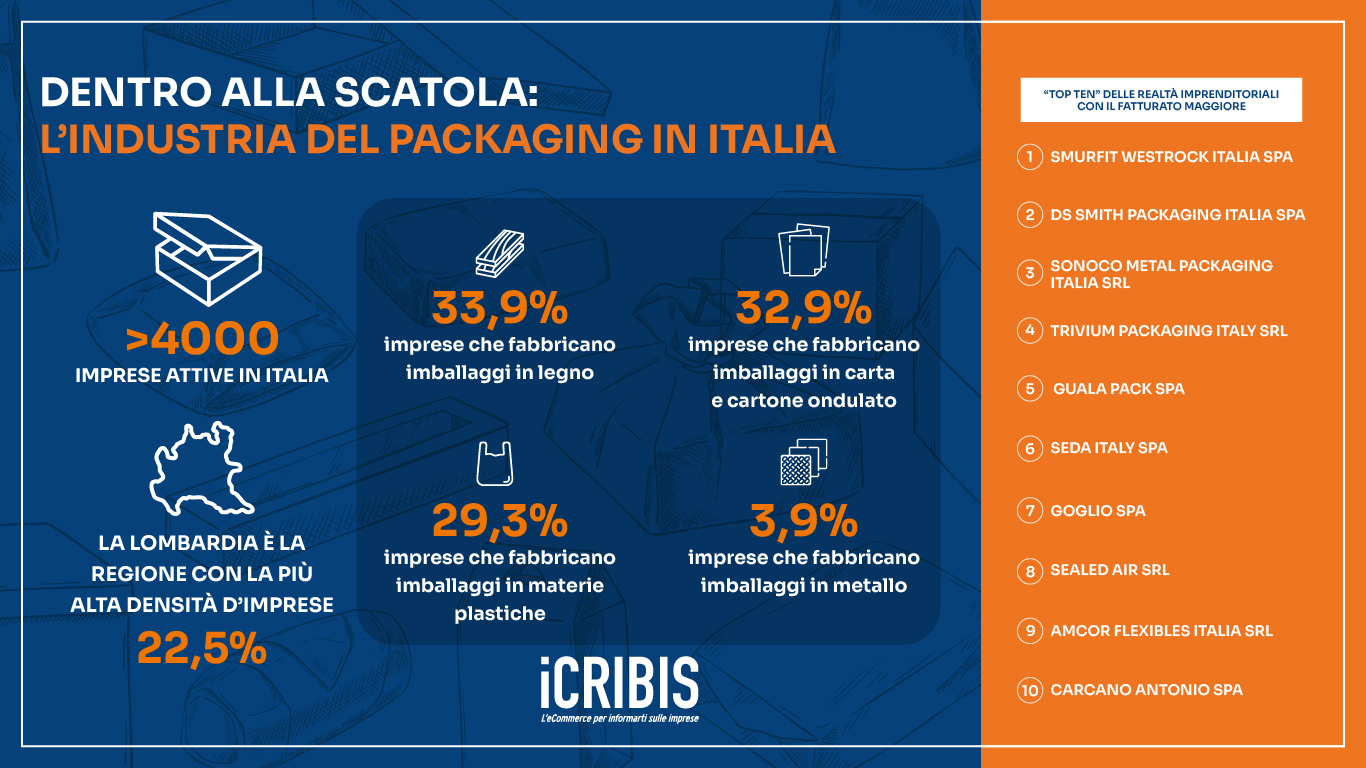

L'INDUSTRIA DEL PACKAGING IN ITALIA

Torna anche quest'anno IPACK-IMA (Milano Fiera dal 27 al 30 maggio 2025), la fiera internazionale dedicata ai materiali e alle tecnologie del packaging, ovvero degli imballaggi e del confezionamento, aspetti sempre più centrali nella commercializzazione dei prodotti, nell’esperienza dei consumatori e nel loro processo d’acquisto.

In questo nuovo studio dell’osservatorio imprese di iCRIBIS, analizzeremo proprio le imprese italiane che rientrano nelle classi ATECO 16.24 (fabbricazione di imballaggi in legno), 17.21 (fabbricazione di carta e cartone ondulato e di imballaggi di carta e cartone ad eccezione di quelli in carta pressata), 22.22 (fabbricazione di imballaggi in materie plastiche) e 25.92 (fabbricazione di imballaggi leggeri in metallo).

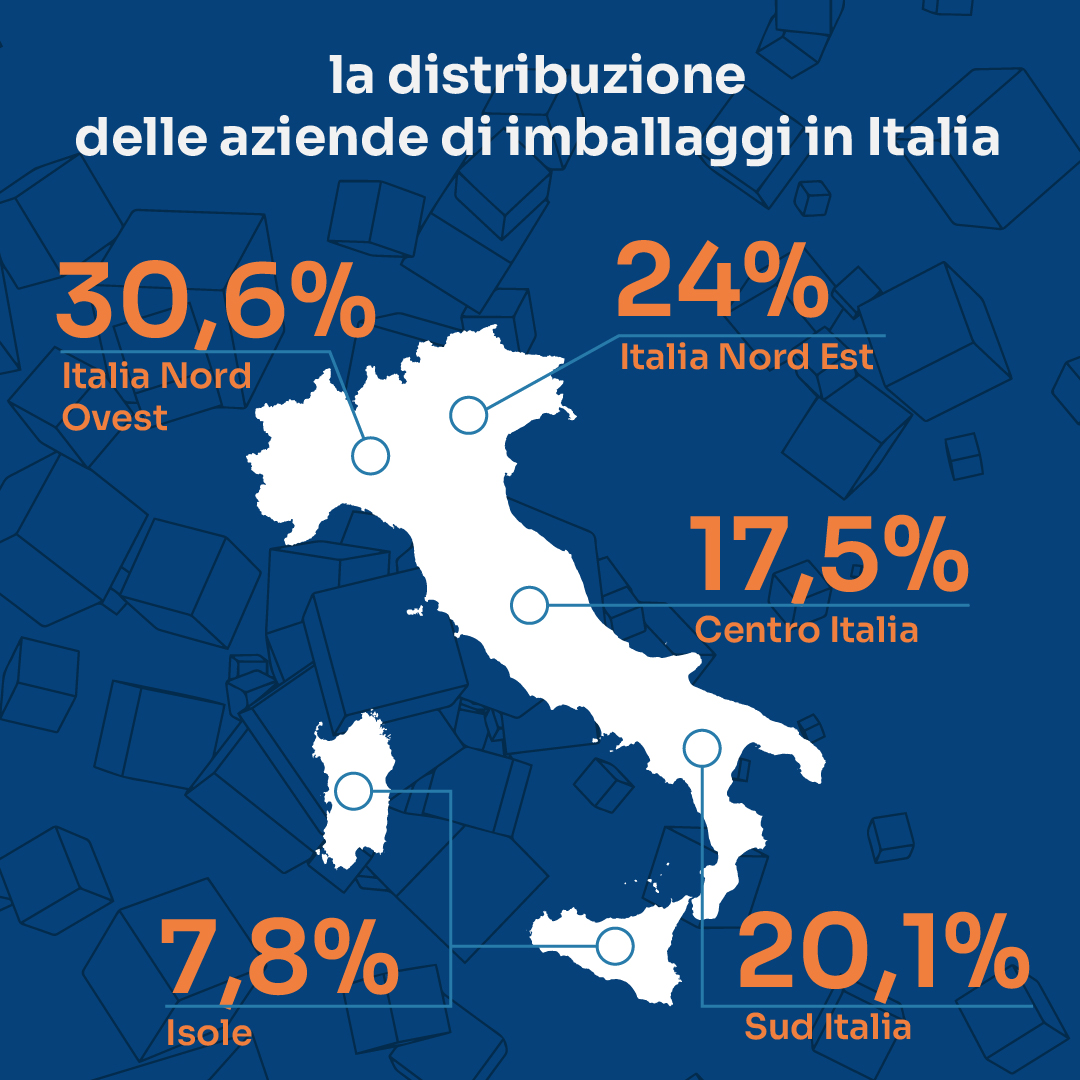

La distribuzione territoriale dell’industria degli imballaggi in Italia

Circa la metà delle oltre 4mila imprese dell’industria italiana del packaging, il 54,6%, sono localizzate nell'Italia settentrionale (il 30,6% nel Nord-Ovest e il 24% nel Nord-Est). La distribuzione territoriale delle restanti imprese del settore si concentra, invece, tra il Sud (20,1%), il Centro Italia (17,5%) e le Isole (7,8%). Nello specifico le prime dieci regioni col maggior numero di imprese che producono imballaggi in Italia sono Lombardia (22,5%), Veneto (11,7%), Campania (9,8%), Emilia- Romagna (8,9%), Toscana (7,9%), Sicilia (7%), Piemonte (7%), Puglia (4,8%), Lazio (4,1%) e Marche (3,8%). Nelle ultime tre posizioni della classifica, invece, troviamo Basilicata (0,7%), Molise (0,2%) e Valle d’Aosta (0,1%).

La distribuzione della popolazione secondo il codice ATECO

La distribuzione della popolazione dell’industria italiana del packaging è in grandissima parte formata da realtà imprenditoriali che fabbricano imballaggi in legno (33,9%), imballaggi in carta, cartone ondulato (32,9%) e packaging in materie plastiche (29,3%). Notevolmente inferiore, invece, la percentuale delle aziende che realizzano imballaggi leggeri in metallo (3,9%).

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.

LA NOSTRA OFFERTA

Cerca i dati delle aziende di tutto il mondo e scarica i Report con i dati economico-finanziari di oltre 600 milioni di imprese

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report su aziende italiane ed estere

- 2 Report di prova gratuiti

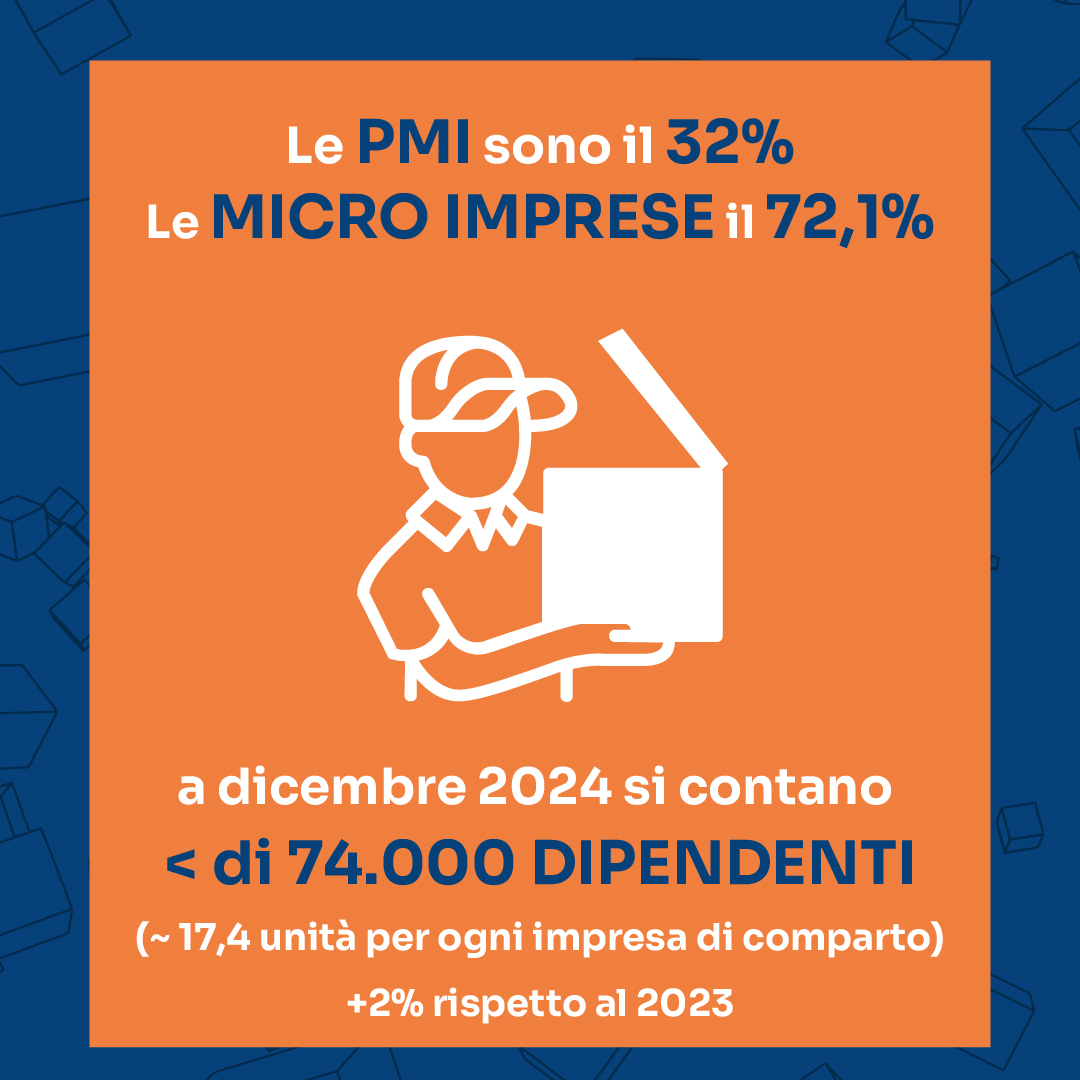

Il tessuto imprenditoriale dell’industria del packaging

Le maglie del tessuto imprenditoriale della popolazione analizzata sono composte in larga parte da PMI (32%) e micro imprese (72,1%), ovvero realtà con meno di 10 occupati e che realizzano un fatturato o un totale di bilancio annuale sotto i 2 milioni di euro. Le forme legali maggiormente impiegate sono le società di capitali (70,2%), seguono le società di persone (14,9%), le ditte individuali(14,8%) e le altre forme societarie (0,1%). Per quanto riguarda gli occupati a dicembre 2024 si contano poco meno di 74mila dipendenti con una media di circa 17,4 unità per ogni impresa del comparto. Il settore negli ultimi tre anni ha fatto registrare un andamento in crescita degli occupati (+2% rispetto al 2023 e +4,8% rispetto al dato fatto registrare nel 2022).

La distribuzione del rischio economico commerciale dell’industria degli imballaggi

La popolazione dell’industria degli imballaggi “tricolore” si caratterizza per un’affidabilità economico commerciale mediamente bassa (per il calcolo dell’indice sono stati impiegate numerose variabili, tra cui le informazioni anagrafiche, gli indici e i dati di bilancio, l’anzianità aziendale, le esperienze di pagamento e la presenza di negatività). Tra le imprese di cui è disponibile il dato, infatti, il 25,5% fa registrare un indice di rischio minimo e il 16,4% uno score di rischio più basso della media. Le imprese meno virtuose, al contrario, fanno registrare nel 42,9% dei casi una rischiosità più alta della media e nel 15,1% un rischio massimo.

La propensione all’innovazione e la digital attitude del settore degli imballaggi

L’innovazione tecnologica e del design caratterizza da sempre l’industria del packaging e si concentra prevalentemente sulle nuove tecnologie di stampa, sul miglioramento delle performance ambientali, la riduzione del peso e nel miglioramento della fruizione del prodotto da parte dei consumatori finali. Questa attenzione all’innovazione può essere apprezzata in parte anche nella popolazione analizzata: il 31,7% della popolazione aziendale dell’industria degli imballaggi, infatti, fa registrare una propensione all’innovazione sopra la media, il 14,2% nella media e il 11,5% una propensione alta. Le imprese con un punteggio sotto la media, invece, sono il 25,1% mentre quelle con uno score basso il 15,9%. Sul fronte della digital attitude la situazione non è molto incoraggiante. Infatti, le realtà con un punteggio basso sono il 45,9%, mentre quelle con una propensione al digitale sotto la media sono il 7%. Da segnalare però una buona parte di aziende virtuose nell’adozione delle tecnologie digitali: il 12%, infatti, ha uno score alto, il 19,5% ne ha uno sopra la media e il 14% fa registrare un punteggio nella media.

Le classi di fatturato dell’industria del packaging

Il dato relativo al fatturato, considerando che i dati di bilancio disponibili riguardano il 59,1% del totale delle aziende che producono imballaggi, restituisce l’immagine di un settore che ha subito un notevole calo. Infatti, il fatturato del 2023 è pari a 26 miliardi di euro, -10,3% rispetto al 2022 ma in aumento del +13% rispetto al 2021 con un valore medio dichiarato di circa 6 milioni di euro. Nello specifico il 10,5% si attesta nella fascia 100.000 - 499.999 €, il 5,7% nella fascia 500.000 - 999.999€, il 10,9% nella fascia 1.000.000 - 4.999.999€, il 2% nella fascia 5.000.000 - 9.999.999€, il 5,1% nella fascia 10.000.000 - 49.999.999€ e il 2,6% nella fascia 50.000.000 - 249.999.999€. Solo lo 0,6% fattura più di 250 milioni di euro, mentre il restante 5,9% fattura meno di 100mila euro.

Il fatturato stimato delle imprese che producono imballaggi

Per quanto riguarda il fatturato stimato, le imprese del comparto senza obbligo di bilancio costituite da almeno un anno e a cui è stato assegnato un codice ATECO si attestano per l’1,7% nella fascia inferiore ai 100.000€, per il 20,4% nella fascia 100.000 - 499.99€, per il 2,5% nella fascia 500.000 - 999.999€, per il 4,1% nella fascia 1.000.000 – 4.999.999€ e per lo 0,1% nella fascia 5.000.000 – 9.999.999€.

Nella “top ten” delle aziende che producono packaging attive in Italia con il fatturato di esercizio più alto troviamo:

- SMURFIT WESTROCK ITALIA SPA

- DS SMITH PACKAGING ITALIA SPA

- SONOCO METAL PACKAGIN ITALIA SRL

- TRIVIUM PACKAGIN ITALY SRL

- GUALA PACK SPA

- SEDA ITALY SPA

- GOGLIO COFIBOX SPA

- SEALED AIR SRL

- AMCOR FLEXIBLES ITALIA SRL

- CARCANO ANTONIO SPA

CHI SIAMO

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.