![]()

La gestione finanziaria di ogni realtà imprenditoriale passa attraverso un'accurata valutazione delle sue liquidità e del cash flow. Quest’ultima, infatti, è fondamentale affinché l’impresa sia in grado in ogni momento di far fronte alle eventuali esigenze di liquidità. Il margine di tesoreria è un ottimo indicatore per valutare lo stato di salute nel breve periodo di una realtà imprenditoriale. In questo nuovo articolo del glossario vedremo cosa indica e come può essere calcolato.

Per una corretta gestione aziendale è necessario garantire che l’impresa sia sempre in grado di far fronte alle sue esigenze di liquidità. Il margine di tesoreria (MTS) misura il grado di indipendenza finanziaria e corrisponde, in valore assoluto, alla capacità dell’impresa di sostenere le passività a breve termine, usando le disponibilità liquide e le attività facilmente liquidabili.

Il Margine di tesoreria è dato dalla differenza tra la somma della liquidità immediata (LIQ), più la liquidità differita (LDI), meno le passività correnti (PCO).

MTS= LIQ+LDI

Nello specifico la liquidità differita è data somma dei crediti operativi a breve (COB), più i crediti finanziari a breve (CFB), più le attività finanziarie non immobilizzate (AFN).

MTS= LIQ + COB + CFB + AFN – PCO

Facciamo un semplice esempio per capire meglio il calcolo del margine di tesoreria. Supponiamo che l’azienda “Alpha Service Srl”, una PMI specializzata nella produzione di scarpe sportive, abbia una liquidità immediata di 10.000 euro, una liquidità differita pari a 37.000 euro e il valore delle passività correnti uguale 24.000 euro. Per calcolare il margine di tesoreria dell’azienda applicheremo la formula vista in precedenza e otterremo: MTS= 10.000+37.000-24.000= 23.000 euro. Alpha Service Srl ha un margine di tesoreria pari a 23.000 euro, ovvero la sua cassa è in positivo.

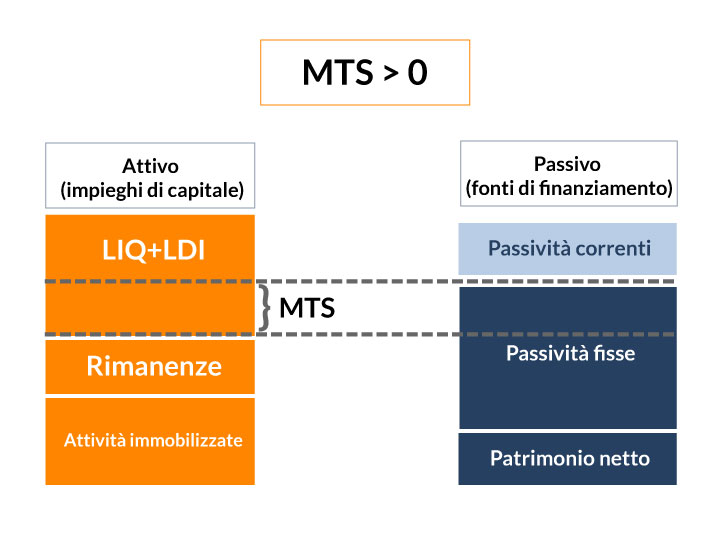

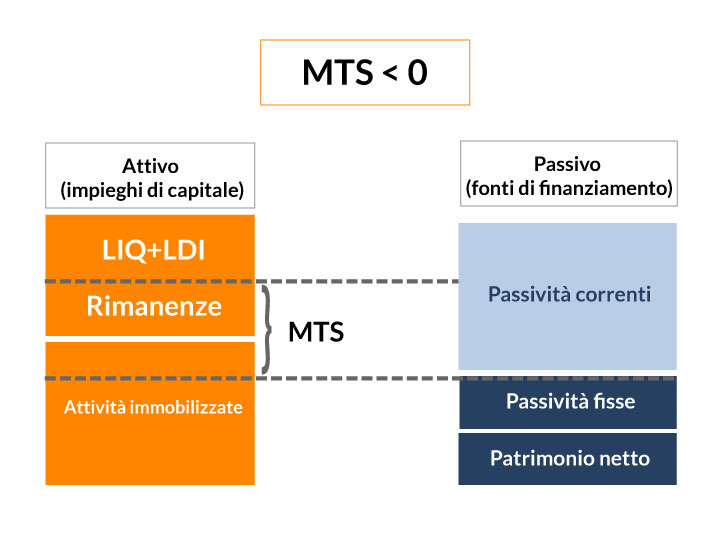

Secondo l’interpretazione prevalente il valore del margine di tesoreria (MTS) dovrebbe essere sempre maggiore di zero (MTS > 0).

L’interpretazione del valore è la seguente:

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.