Industria dei giocattoli in Italia: dati, trend e fatturato 2025

A toys story: viaggio nell’industria italiana dei giocattoli

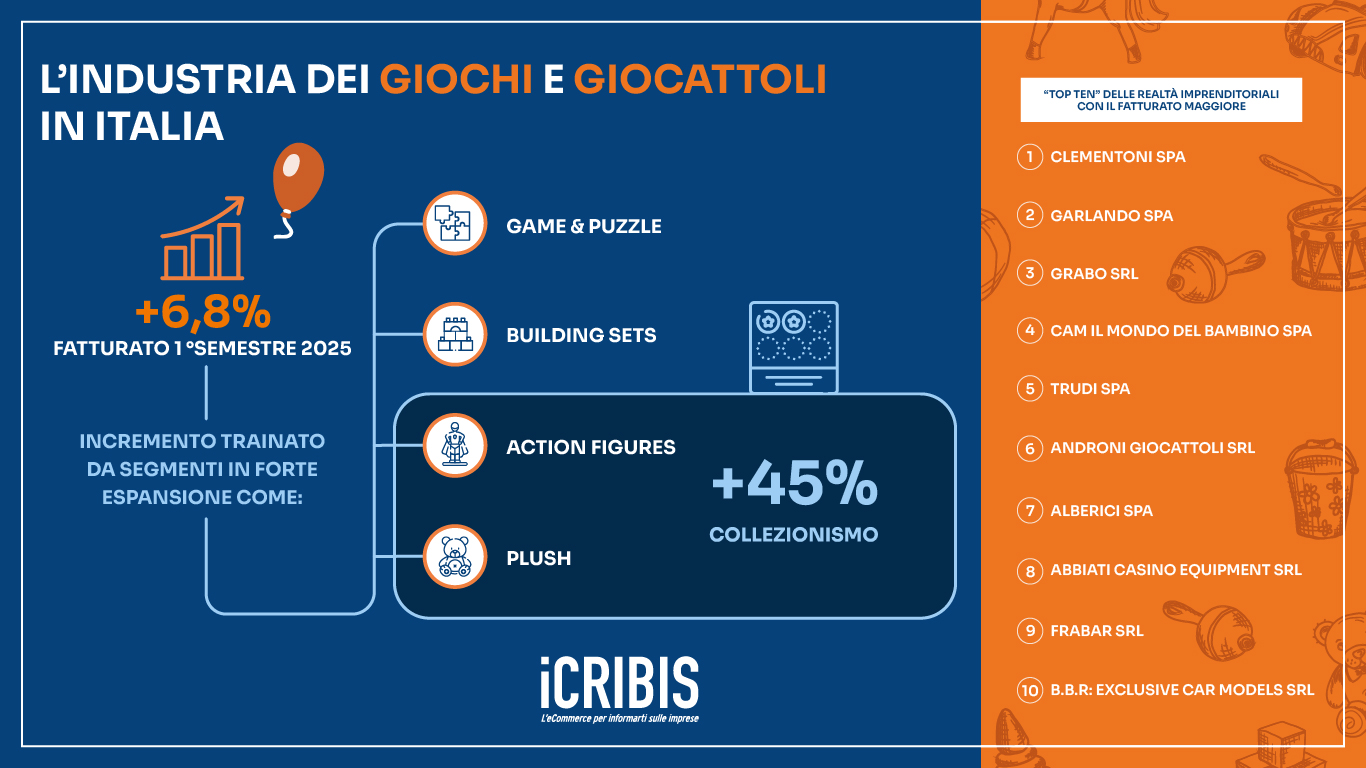

L’industria italiana dei giochi e dei giocattoli nel 2025 ha mostrato importanti segnali di crescita, confermando un trend positivo del fatturato del +6,8% nel primo semestre dell’anno. Un incremento trainato in particolare da segmenti in forte espansione come game & puzzle, building sets, action figures e plush. Queste due ultime categorie, in particolare, sono spinte dal crescente fenomeno del collezionismo, hobby sempre più diffuso e apprezzato in maniera trasversale: infatti, i prodotti collezionabili hanno registrato una crescita del +45%, arrivando a coprire il 15% circa del fatturato totale.

In questo nuovo osservatorio, concentreremo la nostra attenzione sulle realtà che rientrano nella divisione 32 della classificazione ATECO, quella dedicata alle altre industrie manifatturiere, in particolare nel gruppo 32.4, ovvero quello che raccoglie le imprese italiane che producono giochi e giocattoli.

La distribuzione territoriale dell’industria dei giochi e dei giocattoli

Le oltre 560 imprese del manifatturiero dei giocattoli si trovano per oltre la metà nel Nord Italia: il 34,8% nel Nord-Ovest e il 22,3% nel Nord-Est. Il restante 42,9%, invece, si divide tra il Centro Italia (20,4%), il Sud (17,9%) e le Isole (4,6%).

La Lombardia è la regione con la più alta densità di aziende con circa il 22,9%, seconda è l’Emilia-Romagna (9,6%) e terza il Piemonte (8,4%). Completano le prime dieci posizioni della classifica regionale Toscana (8,2%), Campania (8%), Veneto (7,9%), Lazio (5,7%), Marche (4,8%), Puglia (3,7%) e Abruzzo (3%). Nelle ultime tre posizioni troviamo, invece, Valle d’Aosta (0,5%), Basilicata (0,2%) e Molise (0,2%).

Le province con il maggior numero di imprese attive nel manifatturiero del settore giocattoli sono Milano (8,9%), Torino (4,6%), Roma (4,5%), Napoli (4,1%) e infine Monza e Brianza (3,8%).

Altre province import anti in termini di numero di imprese produttrici di giochi e giocattoli sono Firenze (3,4%), Salerno (2,7%), Padova (2,5%), Bergamo (2,3%), Modena (2,1%) e Udine (2%).

Le caratteristiche della popolazione dell’industria dei giocattoli

Circa due terzi delle aziende nel settore manifatturiero dei giocattoli, pari al 66,4%, si occupano della realizzazione di giochi, mentre il 28,2% è specializzato nella produzione di giocattoli. La quota di imprese che si occupano sia di giochi che di giocattoli è invece più contenuta, rappresentando il 5,4% del totale della popolazione.

Dal punto di vista occupazionale, nel settore dei giochi e giocattoli lo scorso anno si contavano complessivamente circa 2mila dipendenti. Questo dato rappresenta una leggera diminuzione dello -1,3% rispetto allo stesso periodo del 2023, ma allo stesso tempo segna una crescita del +3,2% rispetto al 2022. La maggior parte delle imprese, ovvero il 64,6% del totale impiega meno di due dipendenti, evidenziando un tessuto imprenditoriale prevalentemente composto da micro aziende o ditte individuali. Solo una minoranza relativamente ristretta, pari all'11,2%, supera la soglia di nove dipendenti, delineando una struttura occupazionale altamente frammentata e concentrata su piccole dimensioni aziendali.

A livello di forma giuridica, si osserva una presenza significativa di società di capitali, che costituiscono il 43,2% delle imprese del settore, affiancate da una quota rilevante di imprese individuali, pari al 41,1%. Le società di persone rappresentano una minoranza, attestandosi intorno al 15%, mentre le altre forme societarie costituiscono una quota residuale dello 0,7%. Nel dettaglio delle società di capitali, emerge una consistente presenza di società a responsabilità limitata (36,6%) e delle società a responsabilità limitata semplificata, che rappresentano il 5,5% del totale. Queste forme societarie sono particolarmente rilevanti per la loro flessibilità, contribuendo in modo sostanziale alla composizione del tessuto produttivo nel settore manifatturiero dei giocattoli e dei giochi.

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.

LA NOSTRA OFFERTA

Cerca i dati delle aziende di tutto il mondo e scarica i Report con i dati economico-finanziari di oltre 600 milioni di imprese

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report su aziende italiane ed estere

- 2 Report di prova gratuiti

La distribuzione del rischio nel settore manifatturiero del settore dei giocattoli

Il settore del manifatturiero dei giochi e giocattoli si distingue per un livello di affidabilità economico-commerciale relativamente basso.

Analizzando le imprese del settore, infatti, emerge che solo l'8,2% presenta un rischio minimo, mentre il 24,6% gode di uno score di rischio inferiore alla media. La maggioranza delle aziende, invece, mostra segnali di criticità: il 51,2%, infatti, si colloca in una fascia di rischio superiore alla media e un ulteriore 15,5% è classificato con rischio massimo, evidenziando una significativa vulnerabilità finanziaria nel comparto.

La propensione all’internazionalizzazione e all’innovazione

Le imprese del settore manifatturiero dei giochi e giocattoli in Italia presentano un livello di internazionalizzazione generalmente contenuto. Analizzando i dati disponibili, infatti, emerge che circa il 37% delle aziende registrano un punteggio inferiore alla media, indicando una scarsa presenza sui mercati esteri e una limitata capacità di esportazione. Un segmento ancora più ridotto, pari al 5,5%, mostra un punteggio particolarmente basso, segnalando una quasi totale assenza di attività internazionali.

Al contrario, solo una minoranza dell’11% delle imprese raggiunge un punteggio alto di internazionalizzazione, mentre il 17,9% si colloca appena al di sopra della media.

Questi dati evidenziano come la maggior parte delle aziende italiane del settore toys operi principalmente sul mercato domestico, con poche eccezioni che riescono a sviluppare una strategia di espansione internazionale efficace.

Le aziende analizzate mostrano una propensione all’innovazione generalmente limitata, che rappresenta un punto critico per la competitività del comparto. I dati evidenziano che il 13,2% delle imprese presenta un livello di innovazione basso, mentre un ulteriore 33,2% si colloca al di sotto della media nazionale, segnalando una difficoltà diffusa nello sviluppo di nuove soluzioni o processi. Solo l’11,4% delle aziende raggiunge uno score d’innovazione medio, mentre il 15,7% ottiene un punteggio superiore alla media, a indicare una discreta attenzione all’innovazione in alcune realtà. Infine, una percentuale contenuta, pari al 13,9%, si distingue per una spiccata propensione all’innovazione, posizionandosi ai massimi livelli rispetto al mercato nazionale. < P>

Il fatturato stimato delle imprese del settore manifatturiero nel settore dei giocattoli

Per quanto concerne il fatturato stimato, le imprese operanti nel settore della produzione di giochi e giocattoli, che non sono soggette all’obbligo di bilancio, e che risultano costituite da minimo un anno, mostrano una significativa variabilità nei livelli di ricavi. In particolare: il 13% di queste aziende registra un fatturato inferiore a 100.000 €, una fascia che può corrispondere a piccole realtà artigianali o start-up; un’ampia quota, il 35,9%, si colloca nella fascia compresa tra 100.000 e 499.999€, segnalando una presenza importante di imprese di dimensioni medio-piccole che hanno già consolidato una base clienti e una propria capacità produttiva; solo il 2,3% delle imprese raggiunge un fatturato tra 500.000 e 999.999€, categoria tipica di realtà più strutturate ma non ancora grandi; e infine, una porzione marginale, l’1,1%, dichiara un fatturato stimato compreso tra 1.000.000 e 4.999.999€, indicativo di realtà imprenditoriali più mature e competitive sul mercato nazionale.

Il fatturato del settore dei giochi e dei giocattoli

Il dato relativo al fatturato, ottenuto sulla base dei bilanci attualmente disponibili (30,8%), offre un quadro chiaro di un comparto che sta attraversando una fase di ripresa dopo alcuni anni complessi. Nel 2023 il volume d’affari raggiunge i 461 milioni di euro: un valore che, sebbene segnali una lieve contrazione rispetto al 2022 (-6,5%), evidenzia al tempo stesso un recupero significativo nel confronto con il 2021, registrando una crescita del +56,3%. Nello specifico si può apprezzare che le aziende si attestano per il 7,6% nella fascia di fatturato inferiore ai 50.000€, per il 3,6% nella fascia 50.000 – 99.999€, per il 7,7% nella fascia 100.000 - 499.999€, per il 3,2% nella fascia 500.000 - 999.999€, per l’8,2% nella fascia 1.000.000 – 4.999.999€, per lo 0,9% nella fascia 5.000.000 – 9.999.999€, per l’1,4% nella fascia 10.000.000 – 49.999.999€ e per lo 0,2% nella fascia di fatturato superiore o uguale a 50.000.000€.

Nella classifica delle aziende produttrici di giochi e giocattoli in Italia con il fatturato più alto troviamo:

- CLEMENTONI S.P.A.

- GARLANDO S.P.A.

- GRABO S-R.L.

- CAM IL MONDO DEL BAMBINO S.P.A.

- TRUDI GIOCATTOLI S.P.A.

- ANDRONI GIOCATTOLI S.R.L.

- ALBERICI SPA

- ABBIATI CASINO EQUIPMENT S.R.L.

- FRABAR S.R.L.

- B.B.R. EXCLUSIVE CAR MODELS S.R.L.

CHI SIAMO

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.