L'INDUSTRIA ITALIANA DELL'ABBIGLIAMENTO SPORTIVO E BEACHWEAR

Dal 20 al 22 luglio, presso la Fortezza da Basso di Firenze, avrà luogo l’edizione 2024 di Maredamare, la fiera internazionale di riferimento nel panorama europeo per il settore beachwear e costumi da bagno.

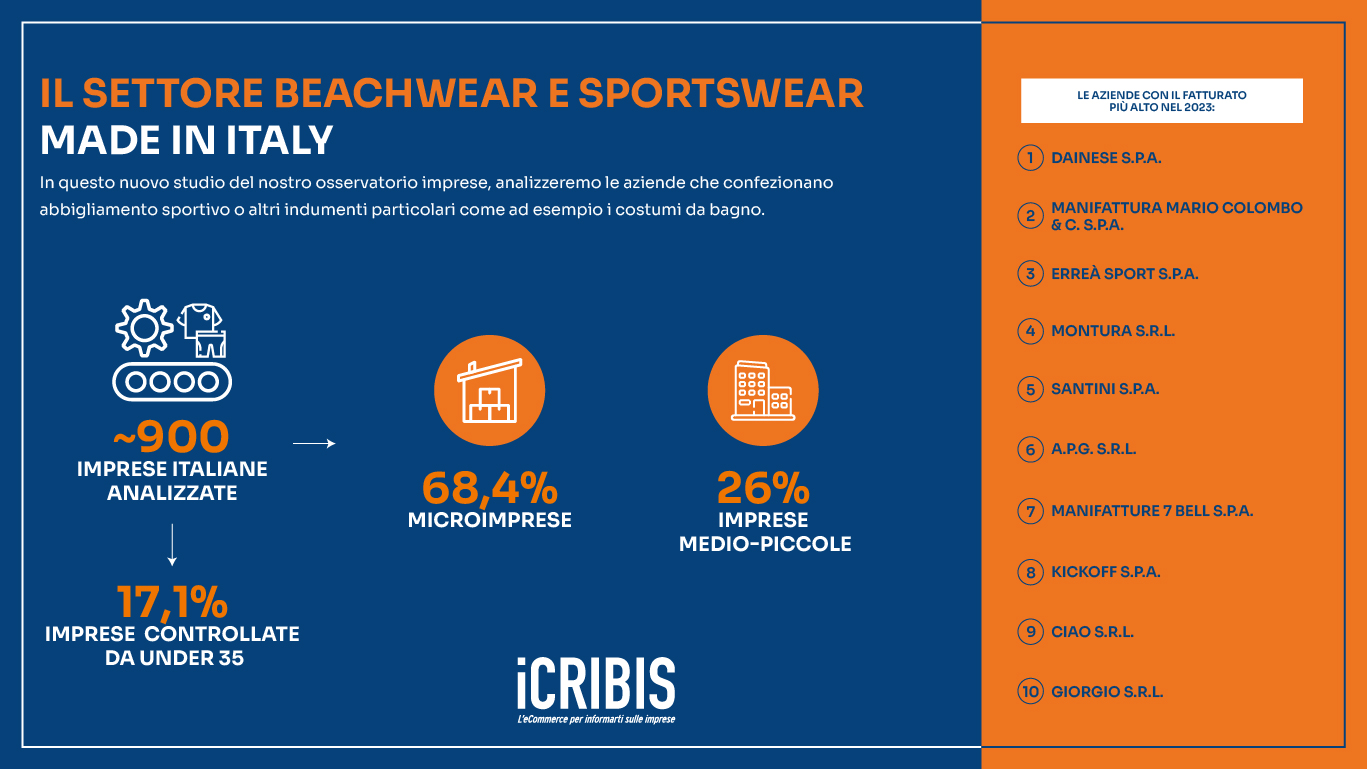

In questo nuovo studio del nostro osservatorio imprese, analizzeremo proprio le imprese italiane che rientrano nella sottocategoria 14.19.29 della classificazione delle attività economiche ATECO, ovvero le aziende che confezionano abbigliamento sportivo o altri indumenti particolari come ad esempio i costumi da bagno.

La distribuzione territoriale del settore

Le circa 900 imprese della popolazione analizzata si concentrano per circa la metà, il 54,4%, nella parte settentrionale della Penisola italiana (il 27,3% nel Nord-Ovest e il 27,1% nel Nord-Est). Seguono le macroaree del Sud Italia (25,2%), il Centro (16,9%) e le Isole (3,5%). La Lombardia (17,6%) e il Veneto (17,4%) sono le regioni con il più alto numero di imprese che confezionano abbigliamento sportivo o altri indumenti. Seguono distanziate di qualche punto percentuale la Campania (10,8%), la Puglia (8,3%), il Piemonte (7,8%), l’Emilia-Romagna (7,6%), la Toscana (7,1%), il Lazio (5,2%), l’Abruzzo (4,7%) e le Marche (3%). Napoli con il 7,4% del totale è la prima provincia italiana per numero di realtà del settore. Completano le prime dieci posizioni della classifica provinciale Treviso (5,5%), Vicenza (5,5%), Milano (5,2%), Torino (4,9%), Roma (4%), Firenze (3%), Barletta-Andria-Trani (3%), Bergamo (3%) e Brescia (2,7%).

VUOI RICEVERE UNA LISTA DI AZIENDE A CUI PROPORRE I TUOI PRODOTTI?

Selezionamo per te solo le aziende più affidabili e attive nel tuo mercato di riferimento, con i contatti e tutte le informazioni necessarie per analizzare, profilare e personalizzare le tue campagne di sviluppo commerciale.

LA NOSTRA OFFERTA

Cerca i dati delle aziende di tutto il mondo e scarica i Report con i dati economico-finanziari di oltre 600 milioni di imprese

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report su aziende italiane ed estere

- 2 Report di prova gratuiti

Le caratteristiche delle imprese che producono sportswear e altri indumenti

Le maglie della popolazione aziendale analizzata sono formate in buona parte da realtà imprenditoriali medio-piccole (26%) e microimprese (68,4%), quest’ultime che hanno un fatturato annuo inferiore a due milioni di euro e che impiegano meno di dieci dipendenti.

Il comparto negli ultimi tre anni non ha fatto registrare grandi variazioni dal punto di vista occupazionale, a dicembre 2023, infatti, si contano circa 4mila dipendenti, in lieve aumento rispetto al 2022 (+0,4%) e al 2021 (+5,1%). In generale le aziende che confezionano abbigliamento sportivo o altri indumenti fanno registrare in media 5,2 dipendenti. Il tessuto imprenditoriale è formato per la quasi totalità da società di capitali (48,2%) e da imprese individuali (41,3%). Tra le società di capitali, in particolare, è da segnalare la percentuale delle società a responsabilità limitata (37,5%) e quella delle società per azioni (1,2%). Minore, invece, la presenza delle società di persone (10,4%) e delle altre forme legali (0,1%).

Le imprese giovanili del settore

Le realtà del settore controllate da under 35 sono il 17,1% del totale della popolazione. Nello specifico le imprese del settore guidate in maniera esclusiva da giovani sono il 14,6%, quelle con una partecipazione forte l’1,8% e le realtà con una presenza maggioritaria lo 0,7%.

Le 150 imprese giovanili del settore sono localizzate in prevalenza nella parte nord-occidentale del Paese (il 28% di cui il 18% nella sola Lombardia). Il Veneto (13,3%) è la seconda regione del ranking, nonché la prima del Nord-Est (23,9%). Completano le prime dieci posizioni della classifica la Campania (10,6%), la Puglia (9,3%), il Piemonte (8,6%), l’Emilia-Romagna (7,3%), l’Abruzzo (6,7%), la Toscana (6%), la Sardegna e la Sicilia (entrambe con il 4%).

Il fatturato delle realtà giovanili ha fatto registrare una buona crescita negli ultimi anni: 29 milioni di euro nel 2022 (+52,6% rispetto al 2020). Le imprese di cui si conosce il fatturato, si attestano per l’8% nella fascia inferiore ai 10.000€, per il 3,3% nella fascia 10.000 – 49.999 €, per il 3,3% nella fascia 50.000 – 99.999 €, per il 10,6% nella fascia 100.000 – 499.999 €, per il 4,7% nella fascia 500.000 – 999.999 € e per il 4% nella nella fascia 1.000.000 – 4.999.999€.

L’affidabilità economico commerciale del comparto

Le realtà imprenditoriali del comparto si segnalano per una rischiosità economico commerciale piuttosto alta (per il calcolo dell’indice sono utilizzate numerose variabili, tra cui informazioni anagrafiche, indici e dati di bilancio, anzianità aziendale, esperienze di pagamento, presenza di informazioni negative). Infatti, solo l’8,8% del totale fa registrare un rischio minimo. Al contrario il 59% ha un rischio più alto della media e l’11,6% un rischio massimo.

L'internazionalizzazione e la propensione alla digitalizzazione

Il settore che negli ultimi anni ha visto un andamento positivo in termini di esportazioni verso i mercati esteri fa segnalare una buona propensione all’export. Le realtà imprenditoriali con uno score d’internazionalizzazione alto sono il 16,2%, quelle con un punteggio sopra la media il 19,5% e quelle con uno score medio il 13,3%. Più numerose le imprese con uno score sotto la media (39,6%) e quelle con un punteggio basso (9,2%). Anche il grado di digitalizzazione della popolazione analizzata è piuttosto basso. Le imprese che confezionano sportswear e altri capi che hanno una digital attitude alta sono il 14,7%, quelle con un punteggio sopra la media il 9% e quelle nella media il 9,9%. Al contrario, le imprese con una propensione al digitale bassa sono il 56,3%, mentre quelle con un punteggio sotto la media sono il 4,9% del totale.

Il fatturato stimato del settore

Le realtà imprenditoriali senza obbligo di bilancio, costituite da un anno o più e che hanno il codice ATECO si attestano per l’8,6% nella fascia inferiore ai 50.000€, per il 18,5% nella fascia 50.000 - 99.99€, per il 16,3% nella fascia 100.000 - 499.999€ e per il 2,2% nella fascia di fatturato stimato superiore a 500.000€.

Il fatturato delle imprese dello sportswear

Secondo gli ultimi dati disponibili Il fatturato del settore è in crescita: il dato relativo al 2022 è pari a 1,2 miliardi di euro (+23,4% rispetto al 2021 e +57,5% rispetto al 2020). Nello specifico le imprese della popolazione analizzata si attestano, per il 6,8% nella fascia inferiore ai 50.000 €, per il 2,6% nella fascia 50.000 – 99.999 €, per l’11,1% nella fascia 100.000 - 499.999 €, per il 6,8% nella fascia 500.000 - 999.999 €, per l’8,9% nella fascia 1.000.000 – 4.999.999 €, per il 2,4% nella fascia 5.000.000 – 9.999.999 €, per l’1,8% nella fascia 10.000.000 – 49.999.999 € e per lo 0,5% nella fascia di fatturato superiore ai 50.000.000 €.

Nelle prime dieci posizioni della classifica delle imprese con il fatturato più alto troviamo:

- DAINESE SPA

- MANIFATTURA MARIO COLOMBO & C. SPA

- ERREA SPORT SPA

- MONTURA SRL

- SANTINI SPA

- A.P.G. SRL

- MAIFATTURE 7 BELL SPA

- KICKOFF SPA

- CIAO SRL

- GIORGIO SRL

CHI SIAMO

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.