![]()

Ratei passivi: cosa sono e come possono essere calcolati

Può capitare che un’azienda debba far fronte a dei costi che maturano nel tempo, o per meglio dire che affronta nel corso di un esercizio, ma che coprirà solo nel corso di quello successivo. I ratei passivi rientrano in questa specifica tipologia di costi. In questo nuovo articolo del glossario ICRIBIS scopriremo cosa sono, a cosa servono e come possono essere calcolati i ratei passivi.

Cosa sono i ratei passivi?

I ratei sono voci contabili utilizzate per bilanciare costi e ricavi a cavallo di due esercizi. Nello specifico, i ratei passivi sono una quota dei costi, che sebbene siano di competenza dell’esercizio corrente, saranno pagati in quello successivo. I ratei passivi si realizzano quando l’impresa sostiene dei costi, che maturano tra due esercizi e che verranno liquidati solo al termine del periodo. I ratei passivi possono essere generati, ad esempio, dalla maturazione di interessi.

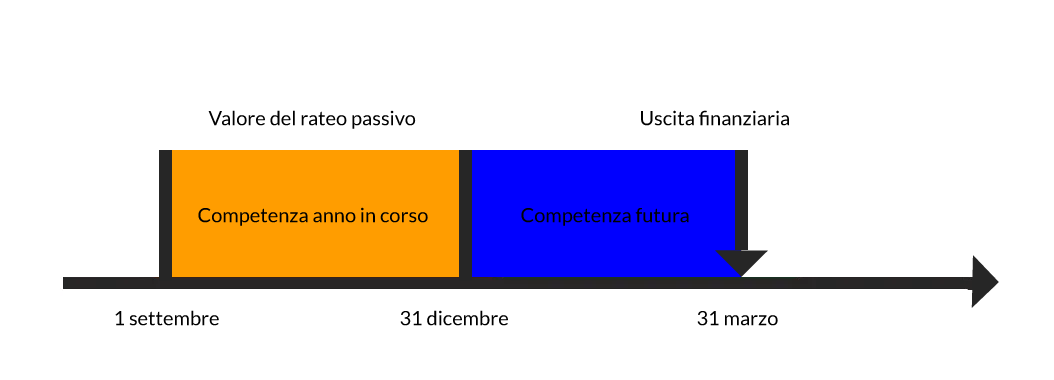

Per rendere più facile la comprensione del concetto di rateo passivo utilizziamo una rappresentazione grafica come di seguito.

A cosa servono i ratei passivi?

I ratei passivi fanno parte delle cosiddette scritture contabili di assestamento, ossia le operazioni che sono effettuate al termine dell’esercizio, con l’obiettivo di rettifica o integrazione delle registrazioni contabili. Tali scritture sono importanti perché consentono d’individuare in maniera corretta il risultato d’esercizio dell’azienda.

Supponiamo di essere vicini alla chiusura del bilancio e abbiamo bisogno di quantificare quanti costi la nostra azienda ha sostenuto durante quest’anno. La nostra impresa ha ottenuto un prestito su cui dal 1 settembre di questo anno fino al 31 marzo dell’anno prossimo sono maturati e matureranno gli interessi. Come è possibile rilevare questo costo e calcolare in maniera corretta il reddito di quest’anno?

I ratei passivi ci consentiranno di calcolare la parte di costi relativi all’anno in corso ed individuare quella del prossimo, realizzando le scritture contabili anche senza l’avvenuta liquidazione del debito. I ratei passivi sono necessari per rispettare il principio di competenza economica, secondo cui costi e ricavi devono essere contabilizzati in base a quando maturano e non in base a quando sono effettivamente pagati o incassati.

Come calcolare i ratei passivi

Una volta chiarito cosa sono e la funzione dei ratei passivi, vediamo ora come possono essere calcolati attraverso un esempio.

Supponiamo che l’impresa Alpha Srl sia in fase di bilancio 2023 e deve contabilizzare gli interessi passivi maturati a partire dal 1° settembre 2023 fino al 31 marzo 2024 pari a 7000 euro. Per questo motivo l’impresa vuole calcolare la quota di competenza dell’esercizio corrente. Il valore dei ratei passivi può essere ottenuto applicando la seguente formula:

Ratei passivi = Costo totale x (giorni di competenza/giorni totali)

Prima di calcolare la parte di competenza relativa al 2023, dobbiamo stabilire il numero totale di giorni degli interessi del prestito e nello specifico quelli relativi all’esercizio corrente. Nel nostro esempio avremo un totale di 210 giorni, di cui 120 di competenza del 2023.

Ratei passivi = 7000 x (120/210) = 4000

In questo caso, il rateo passivo è pari a 4000 euro, ovvero il valore degli interessi di competenza dell’anno per cui l’azienda sta redigendo il bilancio.

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.