ANATOCISMO: COS'È E COME FUNZIONA IL CALCOLO DEGLI INTERESSI

Forse ti sarà capitato di leggere o sentire parlare di anatocismo bancario o di capitalizzazione composta degli interessi, eppure non hai mai capito di cosa si tratta e come funziona questa pratica utilizzata in alcune circostanze dagli istituti di credito. In che cosa consiste? In che modo viene applicata e quando è permessa dal legislatore? In questo articolo risponderemo a tutti questi quesiti, facendo chiarezza una volta per tutte su questo istituto dal nome così particolare.

Che cosa s’intende con il termine anatocismo?

Anatocismo è una parola di derivazione greca composta da anà (di nuovo) e tokòs (interesse), che indica la pratica della capitalizzazione composta degli interessi. In altri termini l’anatocismo è la somma degli interessi al capitale sul quale sono stati calcolati, così che questi ne generino a loro volta altri.

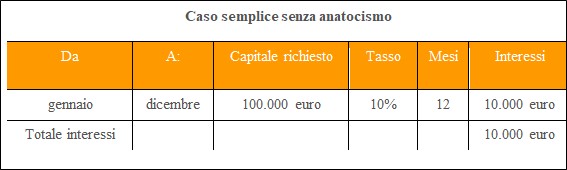

Facciamo un esempio per chiarire il meccanismo. Supponiamo di chiedere a un istituto di credito un prestito di 100.000 euro all’inizio dell’anno, impegnandoci a restituirlo entro fine anno ad un tasso fisso del 10%. In assenza di anatocismo, il 31 dicembre, matureranno un totale di 10.000 euro di interessi.

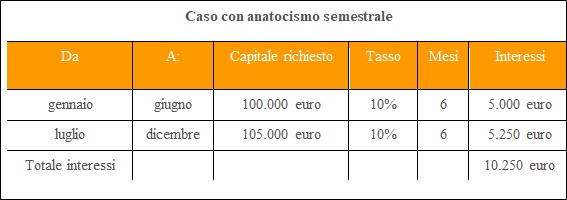

Supponiamo ora, invece, che l’istituto di credito applichi l’anatocismo semestrale sul prestito di 100.000 euro iniziale, calcolando di conseguenza gli interessi composti. Vediamo in concreto cosa cambia in questo secondo caso:

Riepilogando, nel primo caso gli interessi che maturano a fine anno sono 10.000 euro, nel secondo, invece, questi ammontano ad un totale di 10.250 euro. Perché? La risposta è semplice. Applicando l’anatocismo su base semestrale, infatti, gli interessi maturati nei primi sei mesi si vanno a sommare al capitale iniziale, su questo poi va calcolato l’interesse relativo al secondo semestre, che alla fine produce un aggravio di 250 euro. L‘anatocismo, infatti, va distinto dall’interesse semplice, ossia quello dovuto quale corrispettivo del godimento di un capitale per un determinato periodo di tempo. Capito il meccanismo è facile intuire che l'aggravio di spesa cresce se viene applicata una periodicità più breve. Ad esempio se la banca decide di applicare una capitalizzazione ogni tre mesi l’aggravio ammonterà a circa 380 euro.

Cosa prevede la normativa sull’anatocismo?

L’evoluzione dell’istituto dell’anatocismo è articolata e complessa. Tale pratica, infatti, è stata oggetto nel corso degli anni di vari interventi normativi (l’ultimo risale al 2016) e di un ampio dibattito giurisprudenziale ancora in atto. Comunque sia è importante sapere che le attuali norme non permettono l’anatocismo per tutte le operazioni bancarie. L’articolo 120, comma 2 del Testo Unico Bancario (TUB), infatti, vieta espressamente l’ipotesi che le operazioni bancarie generino interessi sugli interessi dovuti dai clienti alle banche. Tuttavia ci sono delle eccezioni. L’anatocismo, infatti, è ancora permesso nel caso degli interessi di mora, ossia quelli che maturano se un cliente è inadempiente e non paga gli interessi dovuti alla scadenza (per esempio nel caso in cui non viene pagata una o più rate di un finanziamento). Inoltre, la capitalizzazione composta è ancora possibile anche nel caso in cui il cliente richieda l'addebito degli interessi passivi sul conto ma non ha abbastanza liquidità per saldarli.

Come vengono calcolati gli interessi ed entro quando pagarli

Vediamo ora come funziona il conteggio degli interessi da parte degli istituti di credito e quando questi devono essere pagati. Nello specifico bisogna ricordare che:

- Gli interessi passivi maturati non possono produrre altri interessi.

- Gli interessi attivi e quelli passivi devono essere calcolati dalla banca sulla base dello stesso arco di tempo. In altre parole non possono essere utilizzate periodicità diverse.

- Il periodo di riferimento per il conteggio degli interessi passivi non può essere inferiore ad un anno e il termine per il calcolo è il 31 dicembre di ogni annualità.

- Gli interessi passivi calcolati al 31 dicembre devono essere pagati entro il 1° marzo dell'anno successivo a quello in cui sono maturati. Ad esempio gli interessi calcolati al 31 dicembre 2021 devono essere pagati entro e non oltre il 1° marzo 2022).

Come pagare gli interessi passivi

Il cliente ha a disposizione tre possibilità per proseguire il suo rapporto di credito con la banca, evitando così di diventare inadempiente con tutto ciò che questo comporta.

- Se ha sufficiente liquidità può pagare gli interessi in contanti o con un bonifico da un altro conto corrente.

- Può accordarsi con la banca, attraverso una specifica clausola, che le somme in entrata sul suo conto siano utilizzate per saldare il suo debito da interessi.

- Può autorizzare espressamente l’addebito sul conto corrente. In tal modo il debito da interessi e quello principale si sommano e non sono più distinti l’uno dall’altro.

In questa terza ipotesi gli scenari che possono delinearsi sono essenzialmente due:

- Il cliente ha un saldo attivo sul conto uguale o superiore alla somma dovuta per gli interessi. Quindi a seconda della disponibilità si riduce o si azzera l’importo disponibile sul conto.

- Il cliente ha un saldo negativo e dal 1° marzo la somma dovuta a titolo di interessi si somma al capitale, producendo a sua volta nuovi interessi. La somma inizialmente dovuta quindi aumenta, poiché è applicato il meccanismo della capitalizzazione composta come visto in precedenza.

Il cliente per autorizzare l’addebito sul conto deve esprimere il suo consenso in forma scritta o in modalità digitale. In ogni caso quest’ultimo può revocare l’autorizzazione in ogni momento, purché prima dei singoli addebiti.

CHI SIAMO

iCRIBIS è il portale e-commerce di Cribis che offre accesso alla banca dati di informazioni commerciali su imprese italiane ed estere. Ideale per piccole imprese e professionisti, iCRIBIS aiuta a tutelare i crediti e ridurre gli insoluti. Migliaia di piccole aziende e privati lo scelgono quotidianamente per informarsi su clienti, fornitori e concorrenti, con la garanzia di dati di qualità, sempre accessibili online.

L'OFFERTA iCRIBIS

- Non prevede abbonamento

- Libero accesso alla ricerca delle aziende sia in Italia che all'estero

- Anteprima gratuita della Scheda Azienda Italia

- Possibilità di acquisto di singoli Report

- 2 Report di prova gratuiti