Accedi

Accedi

Non sei ancora registrato su iCRIBIS? Utilizza questo link per creare il tuo account gratuito.

![]()

Ti sarà senz’altro capitato di leggere o sentire parlare di posizione finanziaria netta (PFN). Questa grandezza, infatti, è molto utilizzata nell’ambito della comunicazione economico-finanziaria, nei documenti che accompagnano i bilanci e nelle relative analisi.

A cosa serve? Come va interpretata e soprattutto quali informazioni fornisce riguardo la situazione della tua azienda? In questo articolo del glossario iCribis risponderemo a tutti questi quesiti, cercando di fare chiarezza riguardo questa grandezza strategica.

Cos’è la posizione finanziaria netta

La posizione finanziaria netta (il cui acronimo è PFN) è un indicatore che descrive la differenza tra il totale dei debiti finanziari di un’azienda e le sue attività liquide. In altri termini, la PFN indica la somma dei debiti finanziari aziendali al netto delle attività che possono essere utilizzate per ripianarli.

La PFN è quindi utile per fornire una misura dell’ammontare dei debiti per cui l’azienda non dispone di una copertura immediata. La posizione finanziaria netta può aiutare ad approfondire lo stato di salute aziendale, poiché evidenzia l’indebitamento finanziario complessivo dell’impresa e il suo saldo finanziario totale.

La Posizione finanziaria netta, come avviene anche per il margine operativo lordo MOL, è molto spesso annoverata dagli addetti ai lavori tra gli indicatori alternativi di performance, dato che è stata introdotta nei principi contabili nazionali OIC solo a partire dal 2011 con il principio OIC 6 - Ristrutturazione del debito e informativa di bilancio.

Come calcolare la posizione finanziaria netta

Una volta definita la PFN, vediamo ora come può essere effettuato il calcolo della posizione finanziaria netta di un’azienda. Per prima cosa bisogna riclassificare lo stato patrimoniale dell’azienda presa in considerazione, separando le voci di natura finanziaria e distinguendole tra quelle che hanno una scadenza medio/lunga (più di un anno) e quelle a breve (meno di un anno).

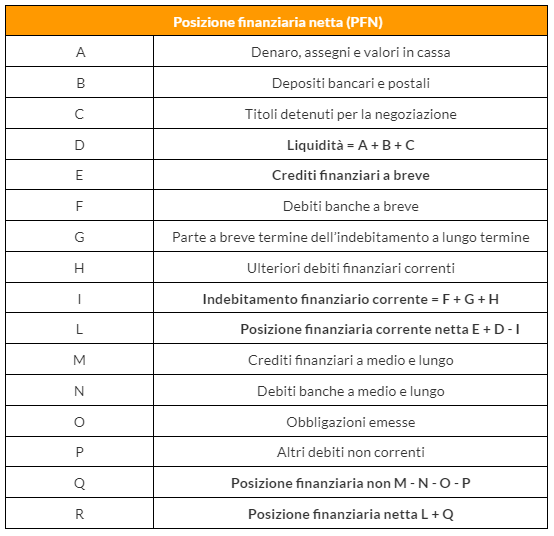

Il calcolo può essere svolto seguendo il seguente modello:

Facciamo ora un esempio e calcoliamo la posizione finanziaria netta (PFN) di un’ipotetica azienda A con le seguenti caratteristiche.

Il segno della posizione finanziaria netta

La presentazione della posizione finanziaria netta e il segno algebrico con il quale viene comunicata è da sempre fonte di ampio dibattito. Ad esempio nel caso dell’esempio precedente la posizione finanziaria netta dell’azienda A avrà segno positivo o negativo?

La soluzione più intuitiva in termini logici sembra essere quella di optare per il segno positivo (+) nel caso in cui le liquidità e le disponibilità finanziarie siano maggiori rispetto ai debiti. Al contrario, la PFN assume segno negativo (-) quando l’indebitamento non può essere ripianato in maniera completa con le risorse disponibili.

Tuttavia, un’impostazione di questo genere non è unanimemente accettata e molto spesso si assiste all’applicazione delle più diverse interpretazioni. Per evitare il rischio di incomprensioni è bene quindi esplicitare in maniera esaustiva le voci che compongono la posizione finanziaria netta. Inoltre, quando si comunica in maniera puntuale il dato è consigliabile l’utilizzo dei termini esposizione finanziaria netta o indebitamento finanziario netto.